Os juros cobrados pelos bancos nas operações de crédito às famílias subiram em quase todas as modalidades em janeiro, refletindo de forma mais intensa e disseminada o aperto monetário patrocinado pelo Banco Central (BC) desde abril de 2013.

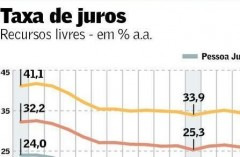

Os dados, que levam em conta o crédito com recursos de livre aplicação pelos bancos, mostram que o juro total nas carteiras de pessoas físicas subiu 1,9 ponto percentual em relação a dezembro, a 39,9% ao ano, o maior percentual desde março de 2012. O aumento nas taxas mais do que reverte a queda de 0,5 ponto vista na passagem de novembro para dezembro.

A alta está ligada, sobretudo, ao aperto monetário, mas também reflete um fator sazonal visto entre dezembro e janeiro, de acordo com o chefe do Departamento Econômico do BC, Túlio Maciel.

No último mês do ano, muitos clientes bancários usam o 13º salário para quitar dívidas com o cheque especial e, como essa é a modalidade mais cara do mercado, o movimento provoca um efeito estatístico positivo, reduzindo as taxas médias cobradas pelo sistema bancário. Já em janeiro o movimento é inverso – clientes recorrem mais à linha para honrar compromissos típicos do começo do ano, como matrículas e materiais escolares e impostos como IPTU e IPVA, fazendo com que os juros médios subam.

A análise mais acurada mostra que, para além do efeito estatístico sazonal, há um encarecimento mais generalizado do crédito, com alta das taxas em 10 das 12 modalidades do crédito livre acompanhadas pelo BC: de financiamento de veículos a crédito pessoal, incluindo o consignado.

O juro médio também subiu para as empresas, passando de 21,4% ao ano em dezembro para 22,8% ao ano no crédito livre.

Outra indicação de que os efeitos do ciclo de aperto monetário começam a ficar mais evidentes é o comportamento dos spreads, a diferença entre o custo de captação dos bancos e o quanto cobram na ponta. Em alguns meses de 2013, houve recuo de spreads, em meio a uma alta no custo de captação, mostrando que os bancos comprimiram margens e absorveram a alta do juro. Agora em janeiro, o spread total no crédito livre avançou 1,4 ponto, para 18,9 pontos percentuais. Para as pessoas físicas, o aumento foi mais acentuado, de 1,6 ponto, a 27,4 pontos percentuais, enquanto a taxa de captação avançou 0,3 ponto, a 12,5% ao ano.

O encarecimento do crédito é um dos efeitos esperados da alta da Selic, já que esse é um dos mais importantes canais de transmissão da política monetária para a atividade econômica e a inflação. O BC trabalha, para 2014, com um cenário em que o crédito seguirá como um dos fatores de sustentação da demanda agregada, mas de forma mais moderada.

Desde que o Comitê de Política Monetária (Copom) começou a apertar as condições monetárias, em abril do ano passado, o custo médio do dinheiro subiu 4,7 pontos percentuais. Na quarta-feira, houve novo aumento da Selic, que agora está em 10,75% ao ano.

Em janeiro, o crédito total no sistema financeiro aumentou 0,1% sobre dezembro, a R$ 2,717 trilhões. Esse crescimento é resultado de uma retração de 1,1% no crédito livre e elevação de 1,5% no direcionado. Em dezembro, o mercado tinha avançado 2,4%.

Em relação ao PIB houve retração de 56,5% para 56,1%. A previsão do BC é de que esse percentual chegue a 58% no fim do ano.

O ritmo modesto de crescimento é característico do começo do ano, diz Maciel, conforme o crédito acompanha o ciclo econômico, em particular nas atividades mais ligadas ao comércio. “Temos, todo fim de ano, uma alta mais expressiva e, em janeiro, essa expansão tende a ser menor”, disse. Ele lembrou que o mercado de crédito exibiu comportamento muito parecido no começo de 2012 e de 2013, com ligeira retração.

Apesar da alta de juros, a inadimplência geral do sistema mostrou estabilidade em 3%, a menor taxa desde março de 2011, quando começou a nova série histórica.

Considerando-se apenas recursos livres, o nível de calote subiu marginalmente de 4,7% para 4,8%. No segmento de pessoa física, foi registrada breve retração, de 6,7% para 6,6%, e, no caso das empresas houve aumento de 3,1% para 3,2%.

Questionado se o baixo crescimento do crédito em janeiro poderia indicar menor contribuição desse vetor para o PIB em 2014, Maciel disse que o crédito segue como elemento importante no quadro de crescimento da economia. “No último trimestre, o segmento financeiro teve desempenho positivo e isso é uma evidência da relevância do setor na contribuição para o crescimento do PIB.”

Por Alex Ribeiro e Eduardo Campos | De Brasília para o Valor Econômico

Deixe um comentário