Existe uma divergência de interpretações quanto ao cálculo do IOF no mercado. Embora pareça estranho algo regulamentado apresentar divergências, isto realmente acontece. Há uma ambiguidade na regulamentação do IOF e os bancos possuem interpretações distintas, realizando cobranças de maneiras diferentes.

Neste artigo iremos direto ao ponto, apresentando as duas maneiras efetivamente adotadas pelos bancos. No final deste conteúdo teremos o link para uma planilha que faz o cálculo das duas maneiras, assim você terá acesso a elas.

No nosso exemplo temos uma operação de crédito de R$9.000.000,00, que será liquidada em 12 amortizações de R$750.000,00.

O IOF em operações de crédito é cobrado em duas etapas:

1º Etapa: 0,38% sobre o montante financiado. Esta cobrança é bastante simples e não causa nenhuma divergência. É denominada IOF adicional.

2º Etapa: 0,0041% cobrado sobre o valor financiado, calculado linearmente por dias corridos, limitado a 1,50% ao ano.

Observa-se que 365 dias corridos (um ano) é o prazo máximo de incidência do IOF.

Na segunda etapa existe a divergência de interpretações, conforme segue:

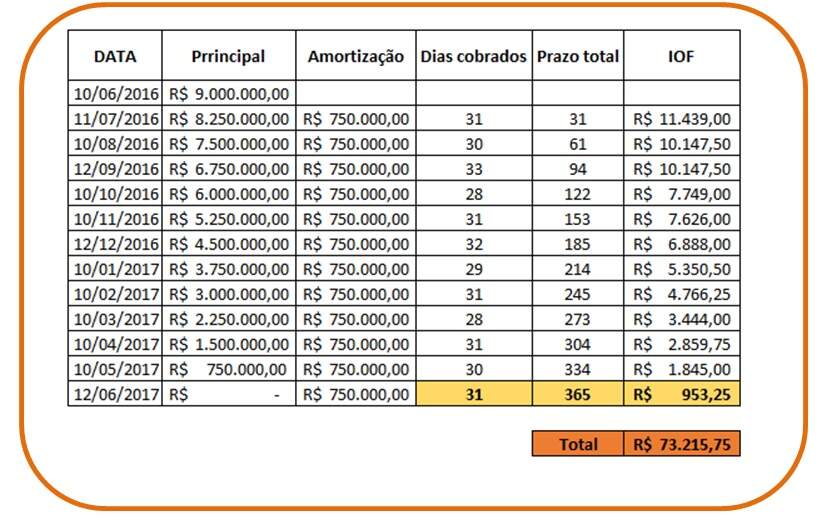

I – Cobrança sobre o saldo do principal diariamente.

Clique na imagem para ampliá-la

Clique na imagem para ampliá-la

No primeiro período, temos 31 dias, com saldo devedor de R$9.000.000,00. Assim:

No segundo período, temos 30 dias, com saldo devedor de R$8.250.000,00. Assim:

Sucessivamente, enquanto o prazo total for inferior a 365 dias corridos.

Na última amortização em 12/06/17, temos 367 dias decorridos desde o início da operação. O prazo desde a última amortização é de 33 dias corridos. Desta forma, temos dois dias a mais que serão descontados. Logo, temos a cobrança no último período, por 31 dias, e não 33.

Veja no CalcBank:

Clique na imagem para ampliá-la

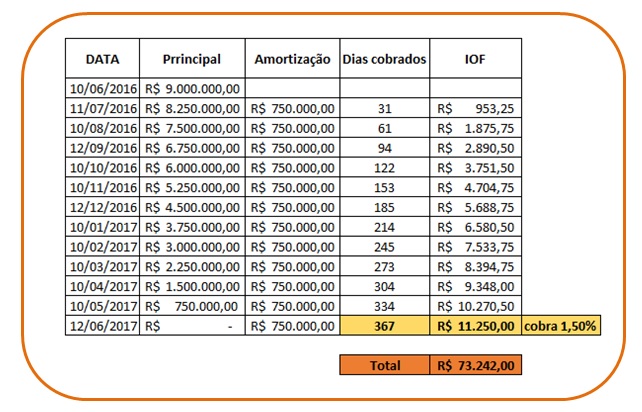

II – Cobrança sobre cada amortização

Clique na imagem para ampliá-la

Clique na imagem para ampliá-la

No primeiro período, temos 31 dias, com amortização de R$750.000,00. Assim:

No segundo período, temos 61 dias, com amortização de R$750.000,00. Assim:

Sucessivamente, enquanto o prazo total for inferior a 365 dias corridos.

Na última amortização em 12/06/17, temos 367 dias decorridos desde o início da operação. Desta forma ultrapassamos o prazo de 365 dias e a cobrança é realizada sobre o teto da alíquota 1,50%

Veja no CalcBank:

Clique na imagem para ampliá-la

Segue o link para baixar a planilha que calcula o IOF destas duas maneiras: Planilha IOF.

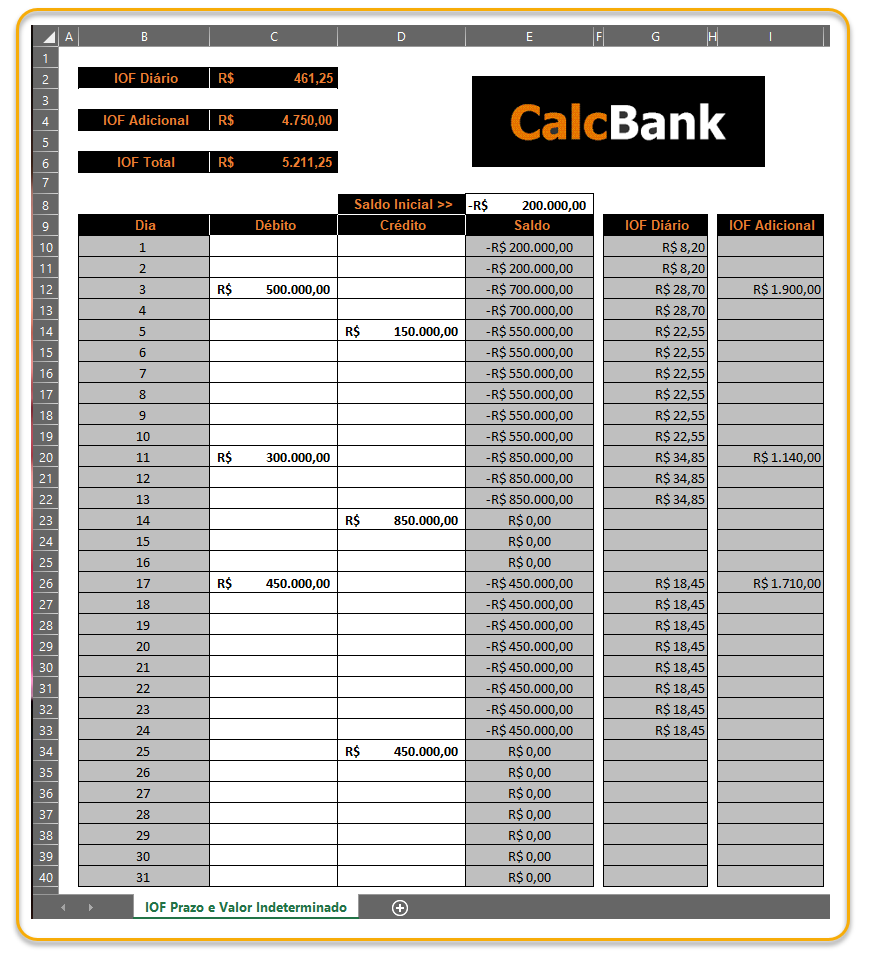

E para concluir lembramos que existe uma terceira opção para cálculo de IOF: CÁLCULO DE IOF PARA OPERAÇÕES DE CRÉDITO COM PRAZO INDETERMINADO OU VALOR INDEFINIDO.

Conheça a Academia CalcBank e baixe gratuitamente e-books, planilhas e vídeos.

Veja alguns dos de nossos principais e-Books:

Como calcular e contabilizar operações de BNDES

Cálculos e negociações de operações de Capital de Giro

Como calcular operações com LIBOR

Buscando uma maneira de realizar os cálculos de IOF da melhor maneira?

Baixe gratuitamente a planilha que calcula o IOF de duas maneiras corretas.

Haikal Rios

Matematicamente o método por parcela e saldo devedor calculam o mesmo valor. Pequena diferença de arredondamento pode ser evitada se usarmos a precisão devida.

No exemplo usado no site, o IOF calculado por parcela é superior em R$ 26,25. Está diferença ocorre por que, a alíquota não é limitado em 1,50%, mas sim na cobrança máxima de 365 dias, isso quer dizer que no modelo de cobrança sobre o PRINCIPAL dá parcela deveria-se aplicar a alíquota de 0,0041 X 365 = 1,4965.

Se fizer isso você terá o valor de 11.223,75. Diferente do calculado no exemplo que foi de 11.250,00. Veja que a diferença entre o valor que apurei e o do exemplo é exatamente 26,25. A mesma diferença entre os dois métodos aplicado no exemplo.

A questão da divergência entre os bancos ocorre num exemplo em que tem incidência de juros, de fato parece estranho, pois o IOF apenas incide sobre o capital emprestado, isso quer dizer que não incide sobre o juros. Mas uma má interpretação do modelo de amortização faz com que os bancos apurem equivocadamente o valor principal de cada parcela, isso torna o modelo por saldo mais confiável, SÓ POR QUE o método por valor principal dá parcela está sendo aplicado sobre o valor do principal errado. Mas isso é outra história.