Cédula de Crédito Bancário (CCB) o que é e como calcular?

CÉDULA DE CRÉDITO BANCÁRIO – CCB é o título de crédito mais utilizado hoje em dia e ganhou espaço substituindo os Contratos de Abertura de Crédito e ou Concessão de Financiamento Bancários.

Neste post mostraremos as principais características de uma Cédula de Crédito Bancário – CCB, e no final disponibilizaremos planilhas de cálculo das CCBs da modalidade Capital de Giro mais utilizadas pelo mercado financeiro.

A Cédula de Crédito Bancário – CCB foi criada através da MP 1.925/99 e incluída na Lei nº 10.931/04.

Antes da criação da Cédula de Crédito Bancário – CCB, as instituições financeiras tinham grandes problemas para a recuperação de crédito inadimplentes, acarretando o aumento da taxa de juros dos empréstimos e financiamentos para todos. Pois quando uma operação de crédito era discutida judicialmente havia muita insegurança e instabilidades das decisões dos tribunais brasileiros, principalmente sobre à possibilidade de capitalização dos juros e à conferência de força executiva aos contratos de concessão de crédito celebrados pelas instituições financeiras e seus clientes.

A principal característica da Cédula de Crédito Bancário – CCB é ser um título executivo extrajudicial, com andamento judicial simplificado. Dando maior agilidade de aval de juiz para que se efetue a cobrança e a execução de garantias, conforme o artigo 26 da lei n 10.931 a Cédula de Crédito Bancário – CCB representa dívida em dinheiro, liquida e exigível, que dependendo do tipo de garantia pode ser:

– Cédula de Crédito Hipotecária: onde a garantia é uma hipoteca.

– Cédula de Crédito Pignoratícia: onde a garantia é um Penhor.

– Cédula de Crédito Fiduciária: onde a garantia é uma alienação Fiduciária. (Fiança ou Aval).

Uma Cédula de Crédito Bancário – CCB pode ter origem em diversas modalidades de crédito, como capital de giro, cheque especial, crédito consignado, conta garantida e mútuos.

Vale salientar que a Cédula de Crédito Bancário não é uma modalidade de crédito e sim o instrumento legal da operação, levando muitos a confundir com um Capital de Giro ou outra modalidade de empréstimo equivalente.

Toda CCB tem que ter especificado o valor da operação, o prazo ou fluxo de pagamento, a taxa de juros, forma de liquidação, garantias e demais condições contratuais que atendam as necessidades tanto do credor como do devedor.

Uma outra característica comum nas CCBs é que o credor pode vender esse título para um terceiro, no geral um investidor ou outra instituição financeira, sem a anuência expressa do devedor.Pois essa possibilidade já é prevista quando da emissão da CCB. Isso possibilita que FIDICs e Bancos de médio e pequeno porte façam vários empréstimos via CCBs que posteriormente são vendidos em bloco para bancos de grande porte. Viabilizando que os vendedores diminuam sua alavancagem e obtenham recursos para realizarem novas operações. O objetivo é ser remunerado apenas com o spread nesses repasses.

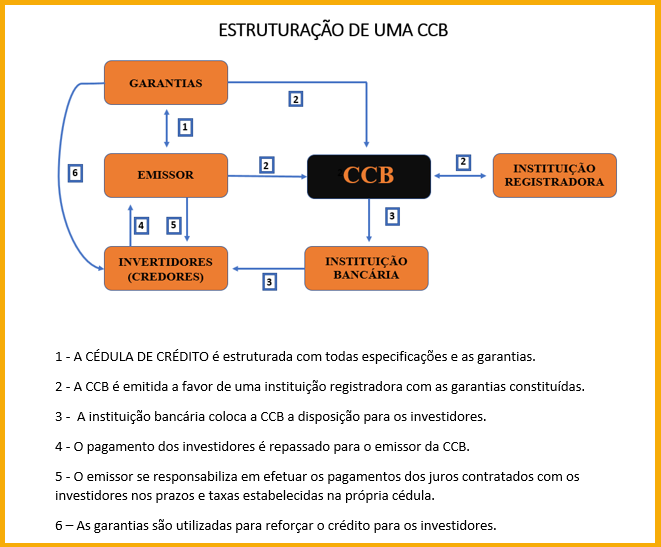

Veja o exemplo de uma estruturação de CCB:

Clique na imagem para ampliar.

Principais Características das Cédulas de Crédito Bancário:

– Todas as operações são definidas como títulos líquidos e certo.

– Todas as operações podem ser emitidas com ou sem garantias.

– É um papel negociável no mercado, pode ser cedido a outra instituição financeira ou investidores.

– Todas as operações são atribuídas a força de título executivo extrajudicial.

– A execução para resolver uma possível inadimplência é mais ágil.

– É mais abrangente que outras cédulas ou certificados mais específicos como Cédula de Crédito Rural, Comercial ou Industrial.

– Reduz os custos operacionais dos bancos, com isso os custos e aprovação de crédito ficam mais baratos e acessíveis.

– Não existe a necessidade de uma destinação específica para os recursos captados via uma emissão de CCB.

A emissão de uma Cédula de Crédito Bancário- CCB pode e deve explicar todo o processo da operação, mitigando o máximo de questionamentos futuros, descrevendo de forma bem clara todas as especificações de contratação como juros e sua incidência, formas de capitalização, demais encargos e obrigações do credor. Quanto mais detalhada estiver a contratação menor serão as divergências ou recursos de contestação. Apesar de um dos principais objetivos das CCBs é ser clara e objetiva, quando o assunto é a forma de cálculo, não é está a realidade veja a seguir.

COMO CALCULAR OPERAÇÕES DE CÉDULA DE CRÉDITO BANCÁRIO NA MODALIDADE CAPITAL DE GIRO.

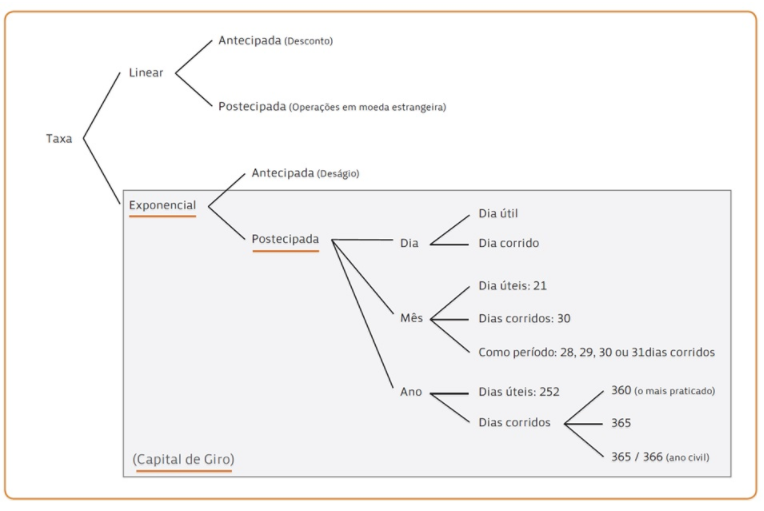

Há diversas possibilidades de calcular as taxas de juros que dependem de:

– Forma de capitalização

– Momento em que os juros são cobrados (antecipados ou postecipados).

– Calendário: se por dias corridos, dias úteis ou taxa mensal.

Veja o diagrama abaixo:

Clique na imagem para ampliar.

Observamos que o cálculo das operações de capital de giro tem sempre capitalização exponencial e são cobrados de forma postecipada, já os calendários utilizados são diversos. Mas o que realmente dificulta a realização de cálculos é entender se a cobrança de juros está sendo aplicada sobre o saldo devedor ou sobre as parcelas, isso deve constar nas cláusulas contratuais. Não são raras as vezes que os contratos não especificam corretamente se os juros estão sendo aplicados sobre o saldo devedor ou sobre as parcelas, e não existe uma padronização nesse sentido.

Embora não haja padronização observamos 7 formas de cálculo que são utilizadas em 99% das operações no mercado. Segue um detalhamento e link para planilhas de cada um desses casos:

1 – DC Clássico: Cálculo por dias corridos.

Juros e correção aplicados sobre o saldo devedor.

2 – DU Clássico: Cálculo por dias úteis

Juros e correção aplicados sobre o saldo devedor.

3 – Período Mensal: Cálculo por períodos mensais, não dependendo de quantos dias tenham no mês.

Juros e correção aplicados sobre o saldo devedor.

4 – PMT a PMT: Cálculo por dias corridos.

Juros e correção aplicados na parcela.

5 – PMT Indexada: Cálculo por dias corridos, com mês de 30 dias e ano de 360 dias.

Juros aplicado sobre o saldo devedor e correção aplicada na parcela.

6 – PMT a PMT Mensal: Cálculo por períodos mensais fixos data a data.

Juros e correção aplicados na parcela.

Planilha de parcela a parcela mensal

7 – Padrão CEF: específico da Caixa Econômica Federal.

Dada a complexidade deste cálculo recomendamos a leitura do e-Book Como Calcular Operações de Capital de Giro

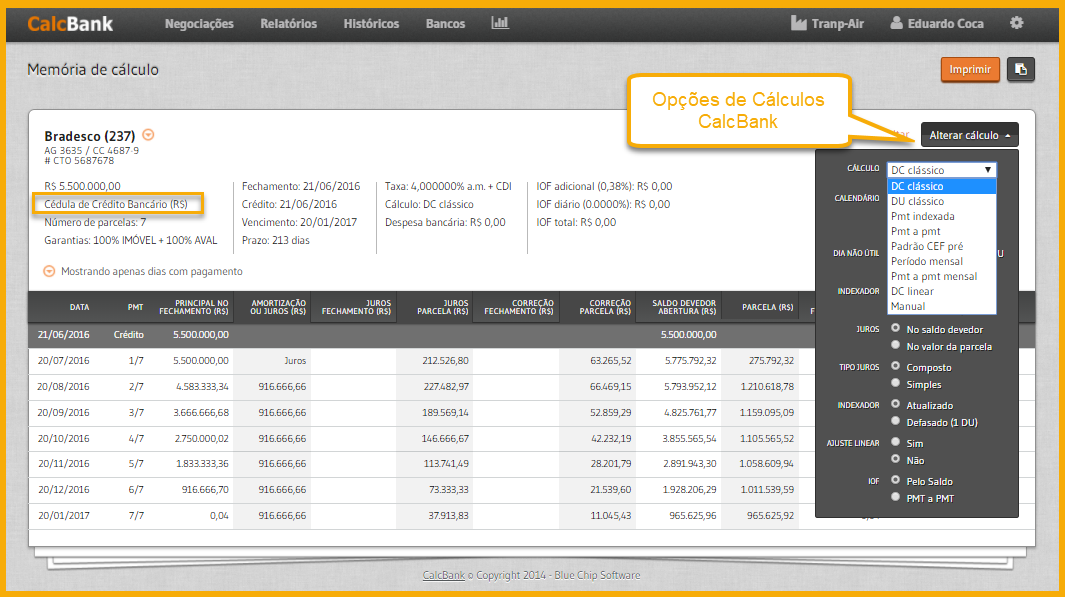

Veja que o CalcBank já tem todas essas formas de cálculo pré configuradas:

Clique na imagem para ampliar.