Como contabilizar operações de crédito

Contabilizar operações de crédito pré-fixadas é uma tarefa simples quando comparamos com outros tipos de operações financeiras, mas existem detalhes que devem ser observados para uma correta contabilização, principalmente quanto a forma de amortização do principal e aplicação dos juros. Neste artigo vamos explorar esses detalhes, mostrar as duas formas mais praticadas pelo mercado na contabilização dos juros envolvendo o princípio da prudência ou conservadorismo e como calcular os juros incorridos. Teremos exemplos práticos e uma análise visando atender as demandas das empresas.

A primeira e mais importante etapa é analisar o contrato da operação de crédito, para podermos apurar os valores corretamente: a quantidade de parcelas, o valor liberado, a forma de cálculo dos juros, que podem ser expressos de maneiras diferentes: por dias úteis, dias corridos, taxa ao ano 360, 365 dias corridos; tudo isso deve ser perfeitamente compreendido antes de iniciarmos a apuração dos valores a serem contabilizados. Como já mencionamos em outro artigo observamos no mercado 7 formas de cálculos que são utilizadas em 99% das operações de crédito, pelos bancos brasileiros, que geram parcelas diferentes e por consequência valores de lançamentos contábeis diferentes. Dominando estas 7 maneiras que os bancos calculam, boa parte do trabalho está resolvido.

Além das questões de calendários: dias úteis, dias corridos, ano civil etc; que são fáceis de identificar nos contratos, vamos tratar de 3 pontos importantes na apuração de saldos e valores de parcelas antes de entrar na contabilização propriamente, segue:

1º – Formas de amortização

Abaixo temos duas operações idênticas:

Valor: R$120.000,00

Número de parcelas: 6

Taxa de Juros: 1,00% ao mês (neste exemplo calculado por dias corridos)

Data de crédito e de vencimento de parcelas iguais.

Juros incidentes sobre o saldo devedor.

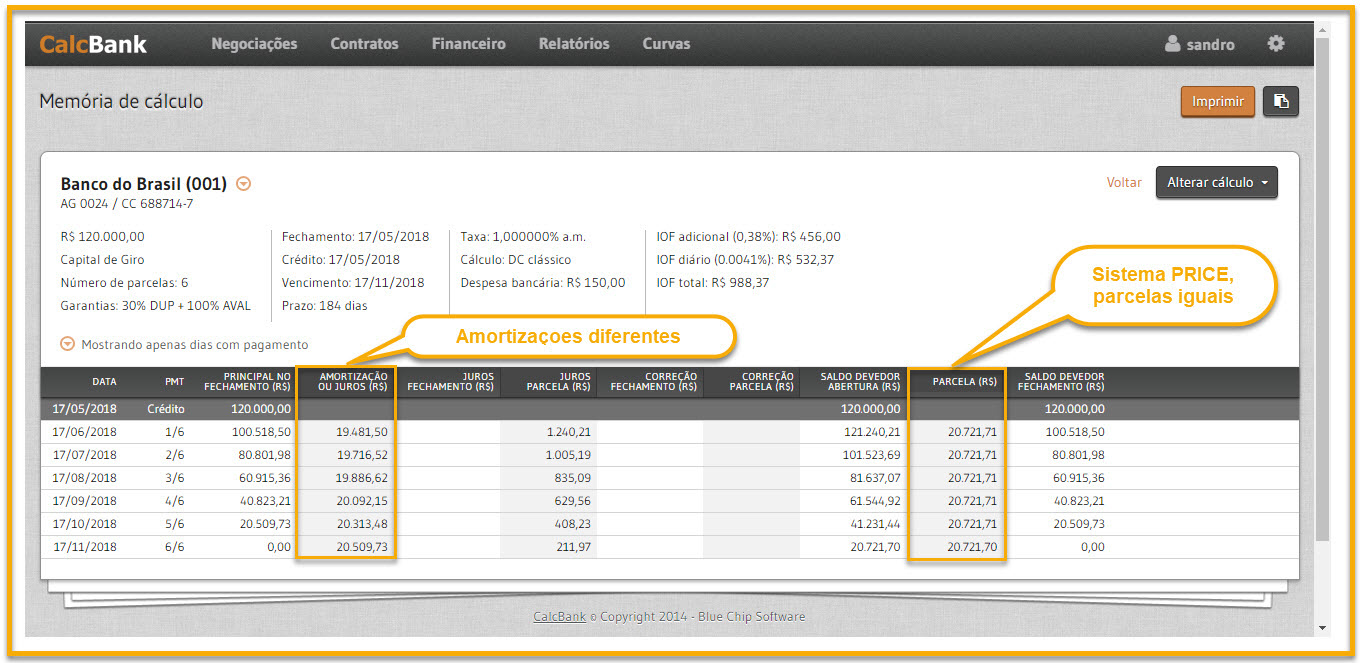

A única diferença entre as operações é que o sistema de amortização de uma operação é Price a outra é SAC – Sistema de Amortizações Constantes.

Observe que os valores amortizados, juros das parcelas e saldos devedores de juros e principal são completamente diferentes, que por consequência gera lançamentos contábeis diferentes.

Price:

Clique na imagem para ampliar.

SAC:

Clique na imagem para ampliar.

2º – Incidência dos juros

Este é um dos detalhes que mencionamos no início do artigo. Existem duas formas de aplicar juros em uma operação de crédito:

– Sobre o saldo devedor (mais utilizada pelo mercado)

– Sobre o valor da amortização (menos utilizada, e usualmente conhecida como SAC invertido)

Seguem duas memórias de cálculo de operações também idênticas em tudo exceto na forma de incidir juros:

Juros sobre Saldo Devedor:

Clique na imagem para ampliar.

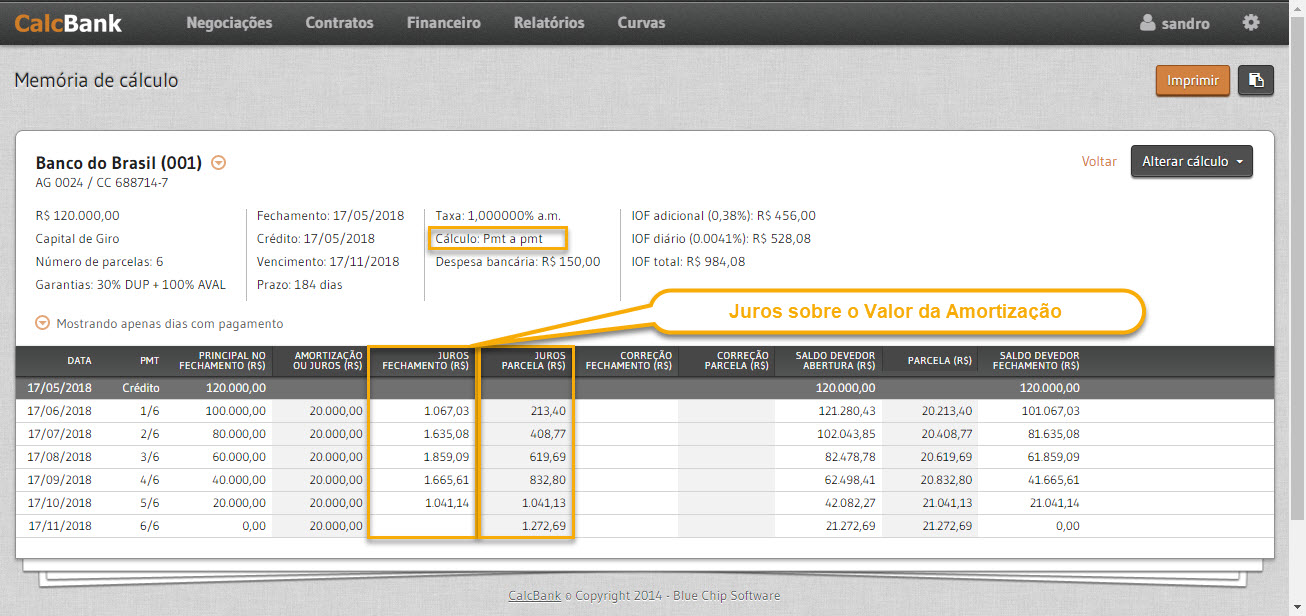

Juros sobre o Valor da Amortização:

Clique na imagem para ampliar.

Observem que na operação com Juros sobre o Saldo Devedor os juros são sempre zerados (descarregados) quando uma parcela é paga, já na operação com os juros aplicado sobre o valor amortizado temos sempre um saldo de juros referente as parcelas que estão a vencer.

Em resumo: são detalhes que precisam ser perfeitamente compreendidos para termos valores precisos.

3º – Princípio da Prudência ou Conservadorismo

O princípio contábil da prudência ou conservadorismo consiste em sempre minimizar os valores a receber (Ativo), e majorar os valores a pagar (Passivo), sempre dentro de uma lógica clara, e para valores conhecidos, por isso ele somente pode ser aplicado para operações de crédito pré-fixadas, pois os valores dos juros já são conhecidos.

A aplicação deste principio na contabilização de operações de crédito não é a prática mais comum, mas ocorre em algumas empresas dado a interpretação do contador.

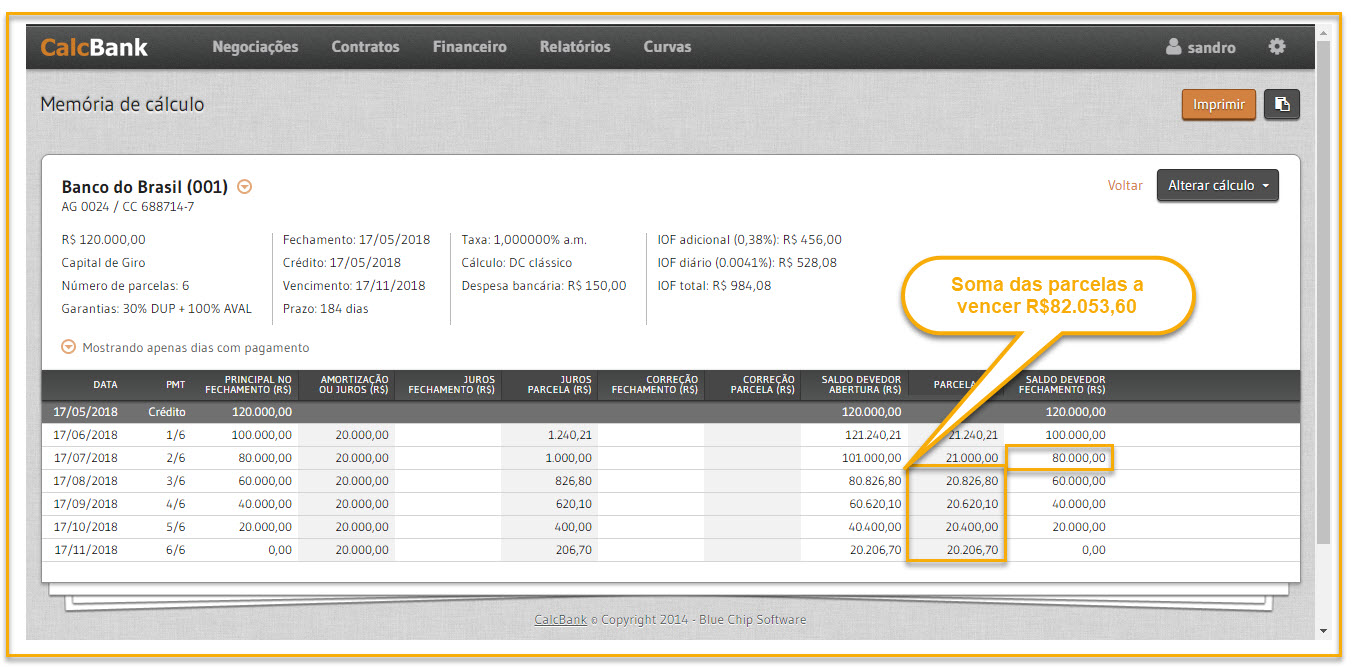

No exemplo abaixo temos que o saldo devedor da operação de crédito em 17/07/2018 é de R$80.000,00, pois todo o juro incidente até está data já foi pago junto com a parcela. Mas aplicando o princípio da prudência podemos ter a seguinte interpretação: ainda faltam 4 parcelas para serem pagas no valor total de R$82.053,60, logo prudentemente contabilizamos já estes juros a incorrer.

Clique na imagem para ampliar.

Um problema deste tipo de contabilização é que caso o contrato seja liquidado antecipadamente temos que estornar este valor previamente contabilizado.

Contabilização de Operação de Crédito Pré-Fixada

Agora que exploramos a necessidade de ter os valores calculados precisamente de acordo com o contrato firmado, vamos fazer um exemplo de apuração dos lançamentos contábeis.

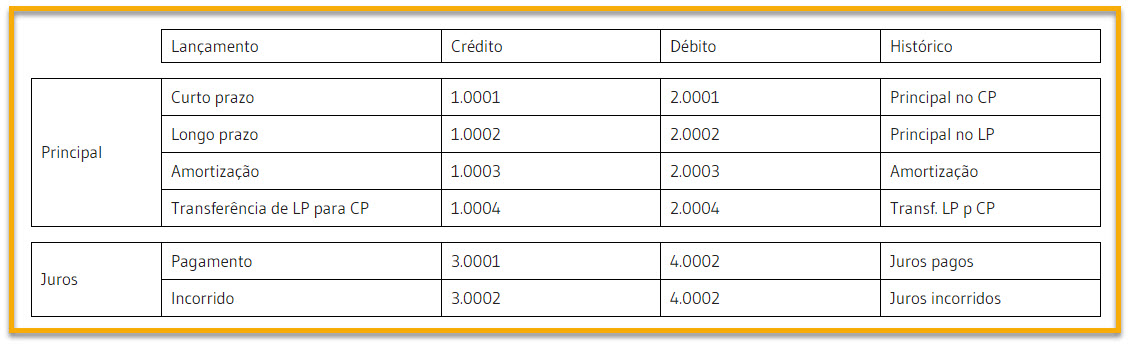

A – Plano de contas:

Adotaremos um plano de contas contábeis simples, conforme segue:

Clique na imagem para ampliar.

B- Operação de Crédito

Nosso exemplo será a contabilização de uma operação de cédula de crédito de exportação, adotamos está modalidade operação de crédito para simplificar, uma vez que não há incidência de IOF.

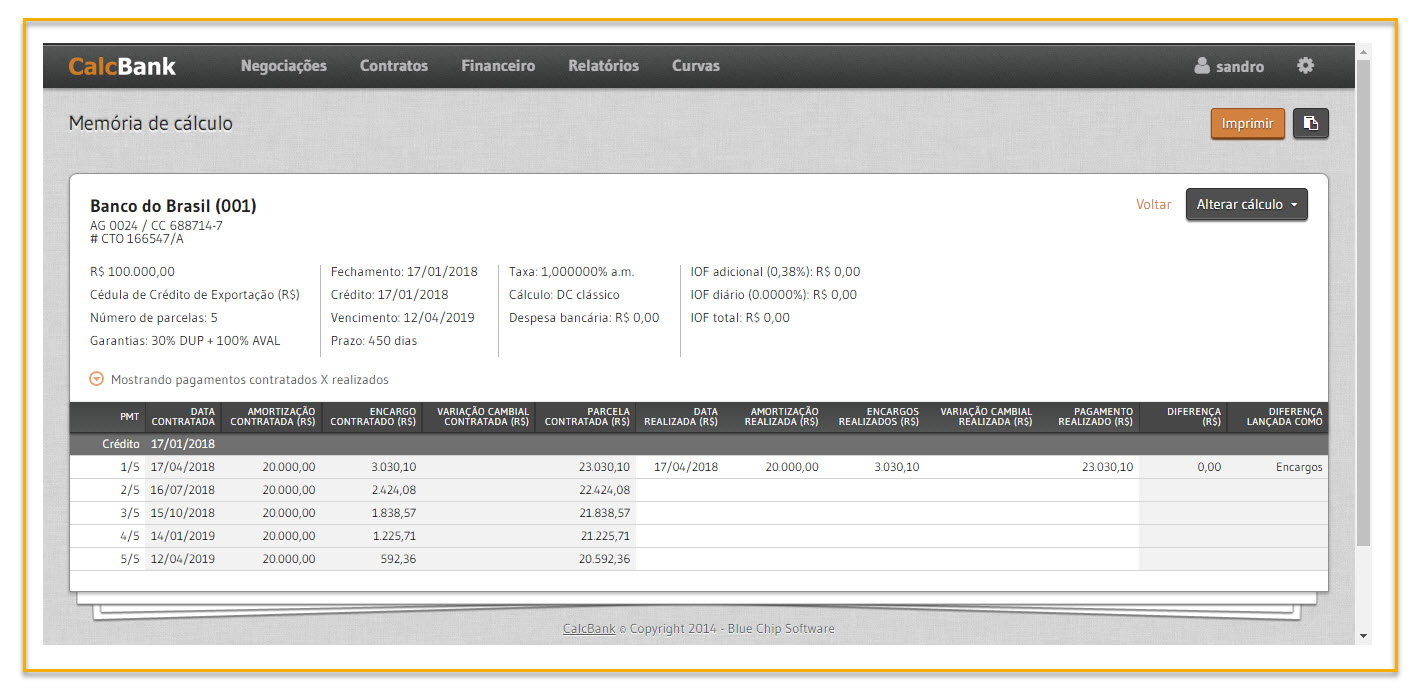

A operação teve início em 17/01/2018 e teve uma parcela paga em 17/04/2018, segue:

Clique na imagem para ampliar.

E observe que colocamos pagamentos a cada 90 dias para que a operação tenha mais de 1 anos e possamos ter os lançamentos de curto e longo prazo.

No inicio deste artigo demos grande importância aos cálculos, forma de amortização e de incidência de juros; para que possamos partir de saldos devedores e valores de parcelas corretos, a partir deste momento vamos passar a trabalhar utilizando os saldos devedores das operações.

Observações:

– Não adotaremos o princípio da precaução.

– A sistemática de cálculo dos lançamentos contábeis será sempre: levanta o saldo devedor no inicio e no final do período analisado (na prática 1 mês), para podermos calcular os lançamentos contábeis.

1º mês: Contabilização de Janeiro de 2018.

Em 31/12/17 os saldos eram todos zeros pois a operação ainda não tinha iniciado.

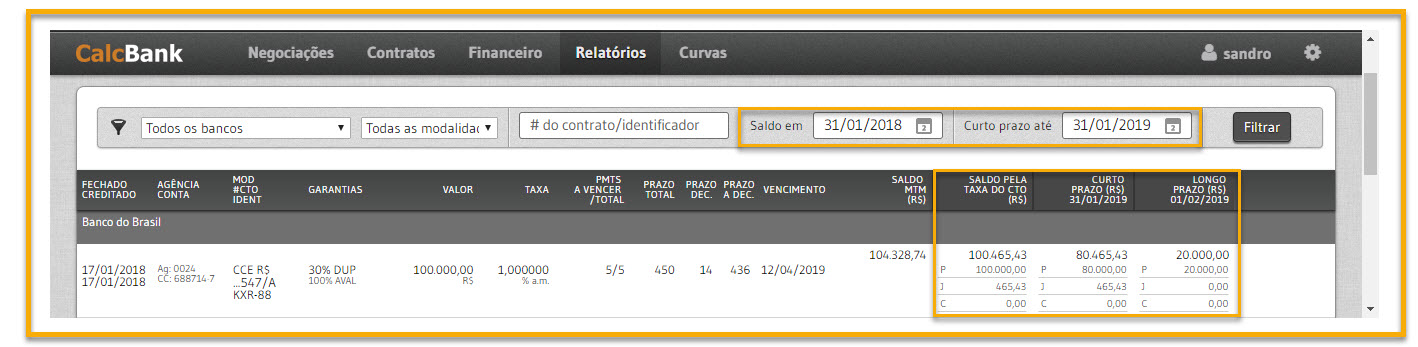

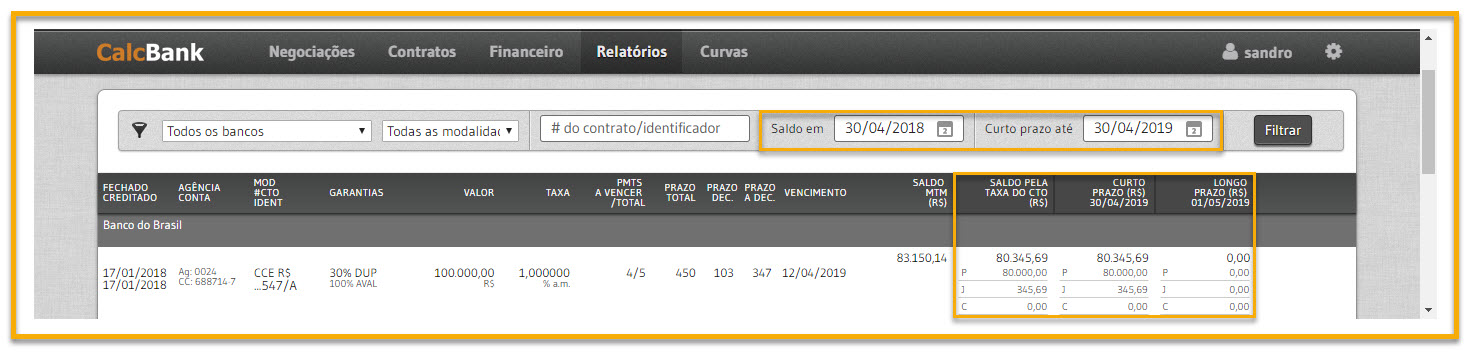

Segue o saldo devedor em 31/01/2018:

Clique na imagem para ampliar.

Na imagem acima temos o saldo devedor aberto em P (principal), J (juros) e C (correção que neste caso é zero pois a operação é pré-fixada). Aberto em Curto e Longo Prazo.

Cálculo dos lançamentos contábeis.

– Principal no Curto Prazo:

No período entre 31/01/2018 e 31/01/2019 vencem 4 parcelas, com principal de R$20.000,00 cada, totalizando R$80.000,00 no Curto Prazo.

Principal no Curto Prazo = 4 x R$20.000,00 = R$80.000,00

– Principal no Longo Prazo:

Após 01/01/2020 irá vencer 1 parcela, com principal de R$20.000,00 cada, totalizando R$20.000,00 no Longo Prazo.

Principal no Longo Prazo = 1 x R$20.000,00 = R$20.000,00

– Juros incorridos:

No período entre 17/01/2018 e 31/01/2018 os juros incorridos no período é de R$ 465,43

Juros Incorridos = R$465,43 – R$0,00 = R$465,43

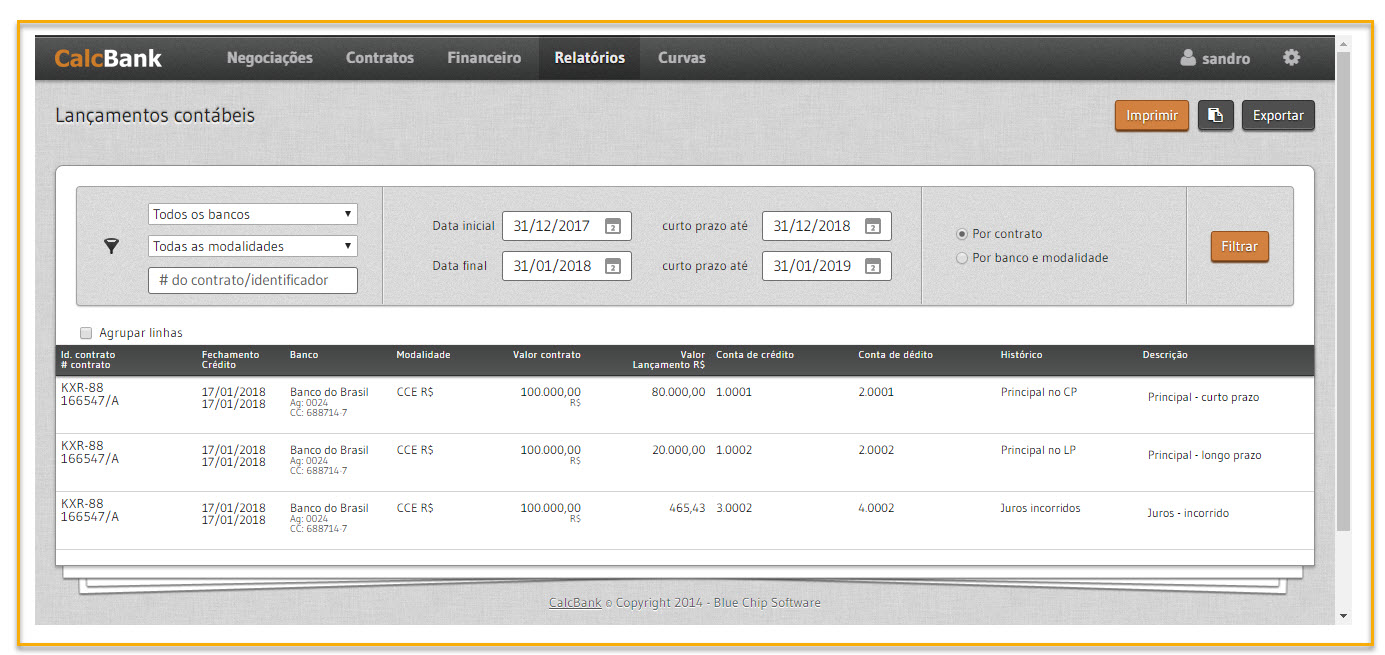

Seguem os lançamentos com as respectivas contas contábeis seguindo o plano de contas:

Clique na imagem para ampliar.

2º mês: Contabilização de Fevereiro de 2018.

Saldo devedor do final do mês anterior:

Clique na imagem para ampliar.

Saldo devedor do final do mês:

Clique na imagem para ampliar.

Cálculo dos lançamentos contábeis.

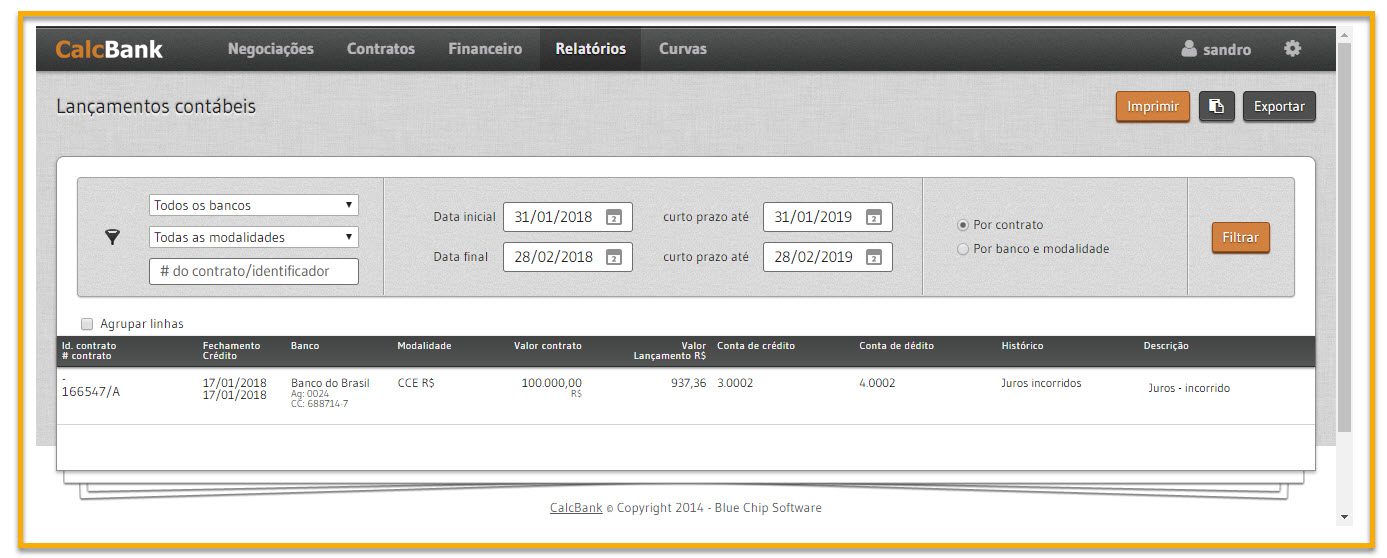

Teremos apenas o cálculo dos juros incorridos:

Juros incorridos = R$1.402,79 – R$465,43 = R$937,36

Segue o lançamento com a conta contábil seguindo o plano de contas:

Clique na imagem para ampliar.

3º mês: Contabilização de Março de 2018.

Saldo devedor do final do mês anterior:

Clique na imagem para ampliar.

Saldo devedor do final do mês:

Clique na imagem para ampliar.

Cálculo dos lançamentos contábeis.

Teremos apenas o cálculo dos juros incorridos:

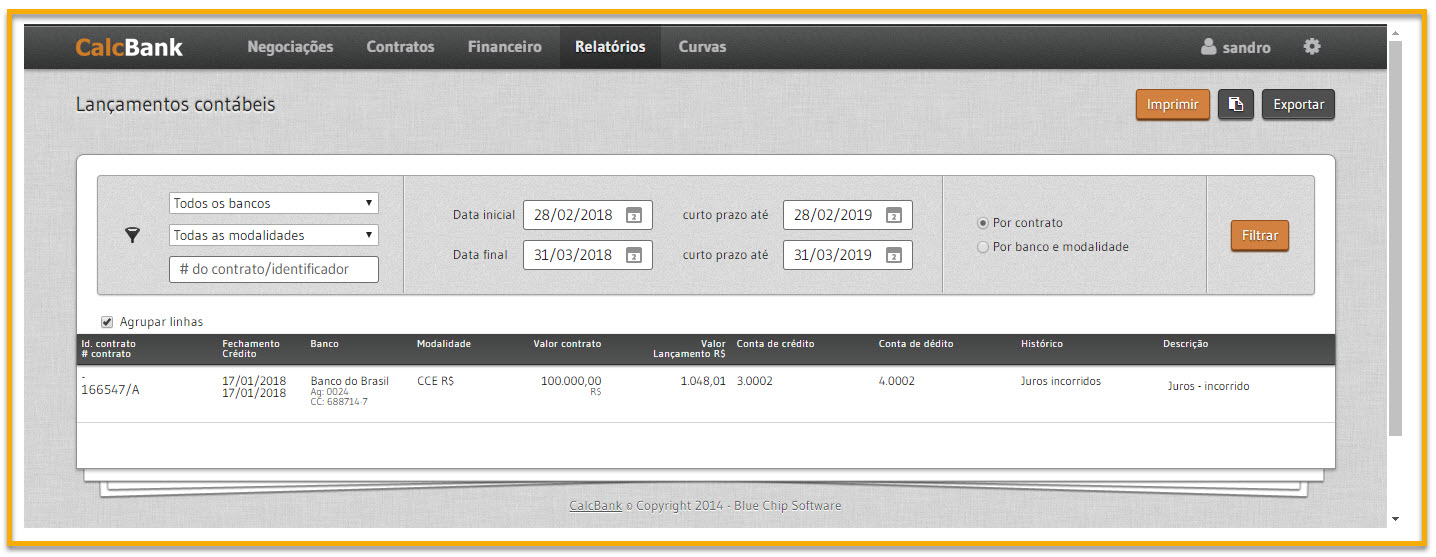

Juros incorridos = R$2.450,80 – R$1.402,79 = R$1.048,01

Segue o lançamento com a conta contábil seguindo o plano de contas:

Clique na imagem para ampliar.

4º mês: Contabilização de Abril de 2018.

Saldo devedor do final do mês anterior:

Clique na imagem para ampliar.

Saldo devedor do final do mês:

Clique na imagem para ampliar.

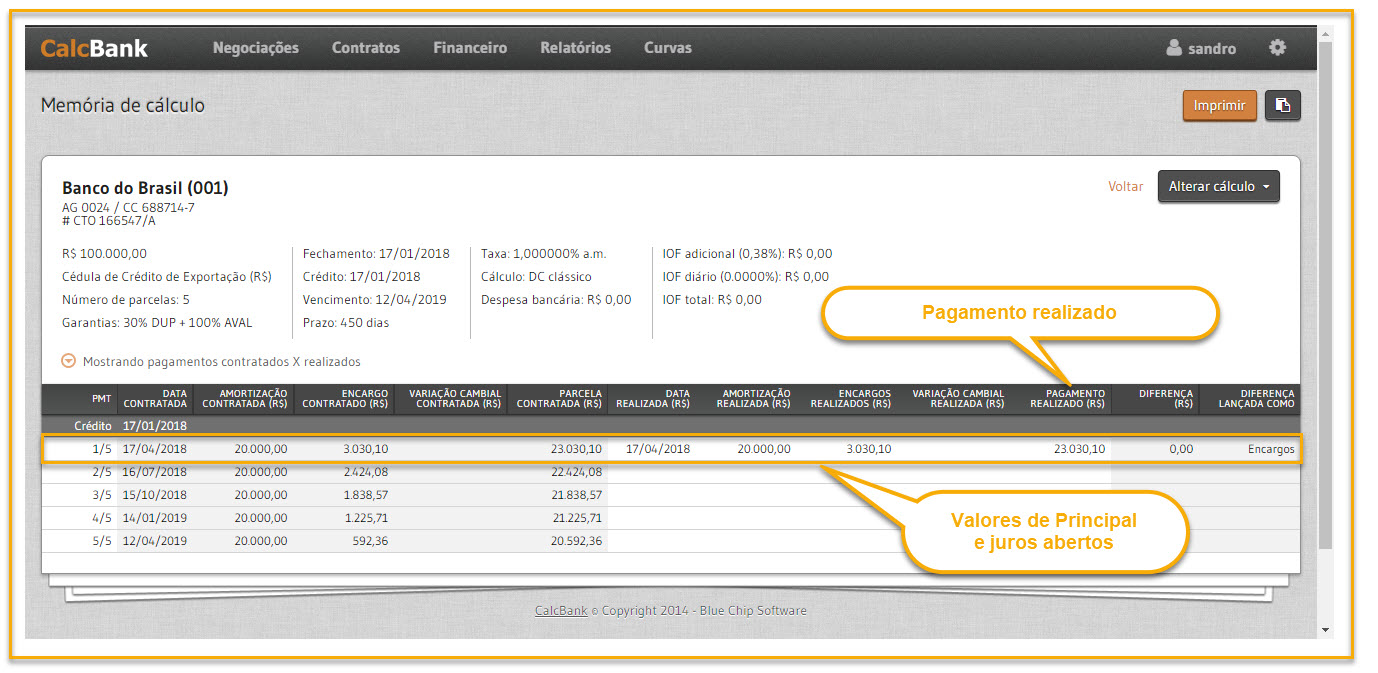

Este mês será o mais interessante, pois temos o pagamento de uma parcela e também com o decorrer do tempo parte do principal está sendo transferido do Longo prazo para o Curto prazo.

Segue a parcela paga:

Clique na imagem para ampliar.

Cálculo dos lançamentos contábeis.

Amortização de Principal = R$20.000,00 (da tela acima “AMORTIZAÇÃO REALIZADA”)

Transferência de LP para CP = R$20.000,00 – R$0,00 = R$20.000,00 (dos saldos devedores)

Juros pagos = R$3.030,10 (da tela acima “ENCARGOS REALIZADOS”)

Juros Incorrido = R$345,69 – R$2.450,80 + R$3.030,10 = R$924,99 (diferença entre os juros nos saldos devedores somada aos juros pagos).

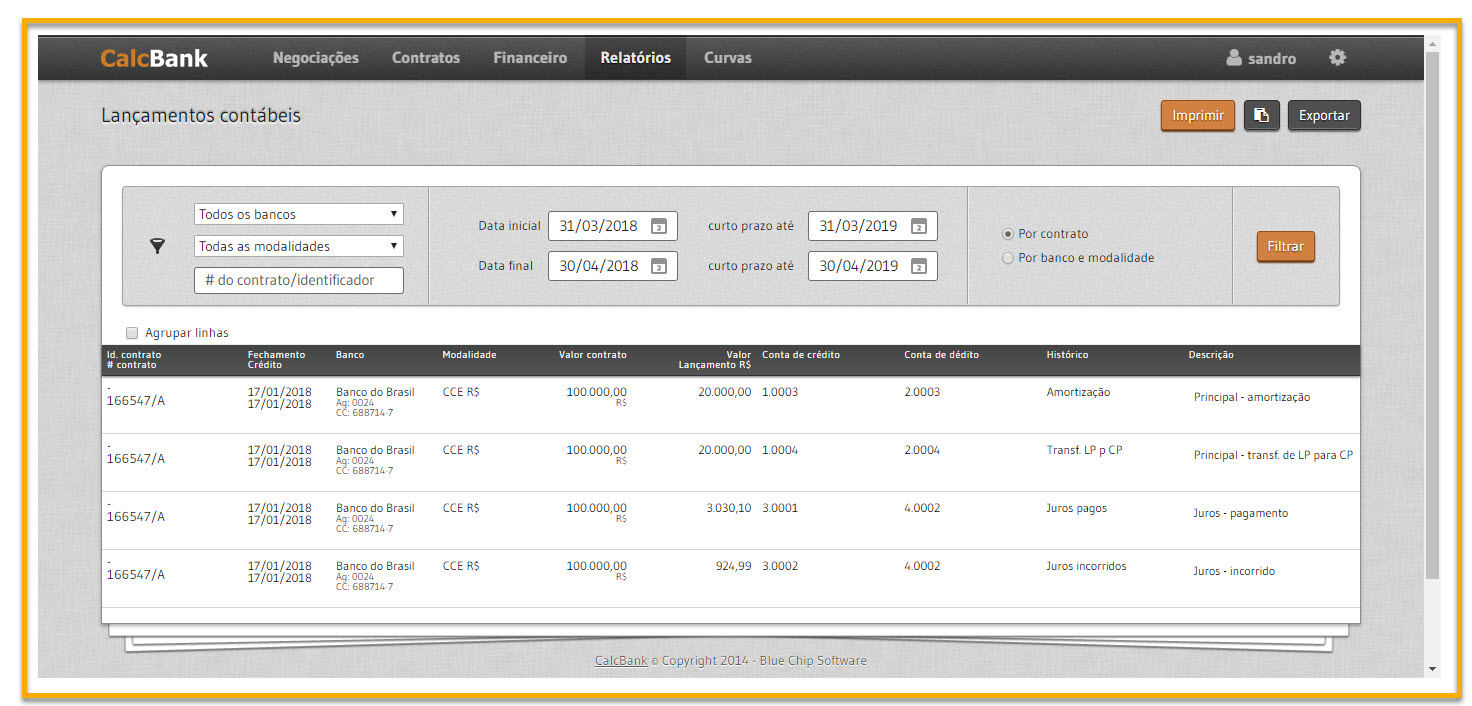

Segue o lançamento com a conta contábil seguindo o plano de contas:

Clique na imagem para ampliar.

Acima demonstramos como são calculados os valores dos lançamentos contábeis, questões como a nomenclatura das contas a serem debitadas/creditadas são assuntos que variam muito de contador para contador e os respectivos planos de contas.