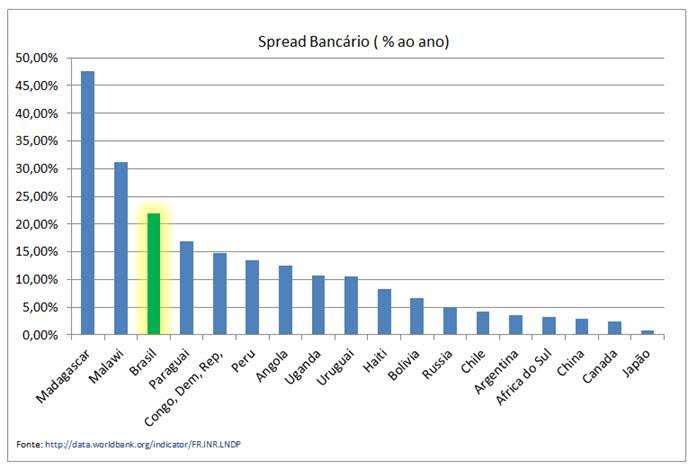

O Brasil é medalha de bronze no ranking de spread bancário mundial

O Brasil ficou com a terceira posição no recente ranking de spread bancário realizado pelo Banco Mundial, no qual foram avaliados 114 países. Com um valor de 22% ao ano, ficamos atrás apenas de Madagascar (47,6%) e Malawi (31,1%), cujos PIB’s somados representam menos de 1,7% do Produto Interno Bruto brasileiro. Dentre os países economicamente similares ao Brasil, membros do bloco BRICS, temos na 68ᵃ posição a Rússia, 95ᵃ África do Sul e 100ᵃ China , com spreads 5,1% ; 3,3% e 2,9%, respectivamente.

Quando olhamos para nossos vizinhos, a situação não é muito diferente, pois próximo temos somente o Paraguai, na 5ᵃ posição, depois a Bolívia e a “sempre em crise” Argentina, figurando nas 43ᵃ e 89ᵃ posições respectivamente.

A FIESP e a ANEFAC têm sido atuantes nessa questão, sempre manifestando-se através na imprensa, cobrando o governo e formulando uma série de relatórios e análises acerca do tema, buscando apresentar soluções e alternativas. Enquanto isso, a FEBRABAN, naturalmente, segue defendendo a posição de seus patronos, atribuindo à inadimplência, impostos e insegurança jurídica a responsabilidade pelos valores de spreads recordes.

Em 2011 o governo fez uma ofensiva utilizando os bancos públicos para oferecer crédito com spreads mais baixos, tentando forçar a concorrência a acompanhá-los. Forçar o mercado a buscar um novo ponto de equilíbrio em patamares mais baixos não é, do ponto de vista técnico/econômico, uma das alternativas mais inteligentes e podemos observar que bastou o fôlego dos bancos públicos acabar para que os spreads voltassem a subir.

Temos aqui um enigma que há muito compromete a nossa competitividade e as possibilidades de um crescimento econômico mais acelerado. Conforme comentado, as explicações tem sempre girado em torno das mesmas razões, porém essas justificativas não são uma exclusividade brasileira e certamente não somos os terceiros colocados em inadimplência, maiores impostos e insegurança jurídica no mundo.

Este não é um enigma de solução única e por esse motivo levantamos um ponto pouco abordado nas relações entre os tomadores de recursos e os bancos: a assimetria de informação existente nestas negociações. O mercado brasileiro é, de longe, o que trabalha de forma mais complexa quando comparado aos demais países. Aqui os cálculos são realizados por dias úteis, dias corridos, porcentagem do CDI, CDI somado às taxas, formas de amortização e capitalização diversas, dentre outras heranças do período de alta inflação, enquanto no resto do mundo as contas são fáceis: capitalização linear e dias corridos, simples assim!

De um lado, temos os bancos altamente especializados, trabalhando no seu core business, fazendo cálculos de formas variadas e complexas, com total suporte de informações, o que possibilita obter o custo do dinheiro em tempo real. No outro, empresas que habitualmente enfrentam dificuldades para calcular com a exatidão necessária o valor de uma parcela ou IOF num empréstimo.

Assim, evidenciamos que boa parte destes altos spreads são oriundos de negociações com quantidade e qualidade de informações desiguais. Interessante notar que, buscar um maior equilíbrio entre essas negociações é algo competente às empresas através de maiores investimentos em capacitação e sistemas que possam equiparar essas negociações, independente de decisões governamentais ou ações dos sindicatos patronais.

Para fechar, aqui fica uma frase do Michel Porter sobre o poder de negociação dos compradores e a disponibilidade de informações:

“Quando o comprador tem todas as informações relativas à demanda, os preços reais de mercado, os custos dos fornecedores, ele aumenta o seu poder de negociação em relação a uma situação de informação deficiente. Assim, com informação total, os compradores têm condição de assegurar o recebimento dos melhores preços e contestar as queixas dos fornecedores de que sua rentabilidade está ameaçada”.