Duplo Indexador – Diga Não as Operações Tóxicas

Temos novamente uma onda de operações de crédito com duplo indexador sendo oferecida pelos bancos, acreditamos que logo teremos um desfecho ruim para quem contratar essas operações.

Estamos escrevendo este artigo para alertar os tomadores de recursos: dos riscos envolvidos nessa modalidade de operação, o que está escondido nelas e o que aconteceu com quem contratou no passado; para que possam tomar suas decisões de maneira consciente.

Ainda me recordo das conversas nas mesas de operações em 2008, pois quando a crise estourou muitas empresas enfrentaram dificuldades por conta do duplo indexador, passando a ser chamadas de empresas com operações tóxicas. (nos EUA as operações tóxicas eram as ligadas as carteiras de subprime), desta nomenclatura vem o título deste artigo.

1 – O DISCURSO

Essas ofertas são sempre introduzidas com um discurso simples de algo muito bom, que não tem muito risco e nem como dar errado, sendo oferecidas como uma OPORTUNIDADE:

Você já deve ter ouvido algo assim:

P. Uma taxa de 90% do CDI é uma taxa boa para capitar recursos em reais?

R. Sim.

P. Uma taxa de 0% para capitar recursos em US$, ou seja, exposto somente a variação cambial é uma boa taxa?

R. Sim.

Aí vem a proposta marota: Tenho uma oportunidade, uma operação com duplo indexador, onde o primeiro indexador é 90% do CDI e o segundo é US$ + 0% a.a.; você vai pagar para o banco o pior entre os 2 indexadores (o que for mais alto), mas mesmo o pior dos 2 é muito bom, pois 90% do CDI é muito bom e US$ + 0% também é muito bom. Bingo! Armadilha armada!

Lembrando que o exemplo acima tem números fictícios, apenas para exemplificar o discurso, e que esse tipo de operação é também ofertado com taxas prefixadas e diversas outras possibilidades. Mas sempre a essência é a mesma, duas taxas abaixo de mercado individualmente, mas você vai pagar a pior das 2, ou seja, a mais alta das duas para quem é um tomador de recursos.

2 – Como se sentiram as vítimas do discurso

A seguir teremos uma série de fragmentos de matérias dos jornais, e as respectivas fontes, de qual foi o sentimento das pessoas que contrataram essas operações para as empresas onde trabalhavam.

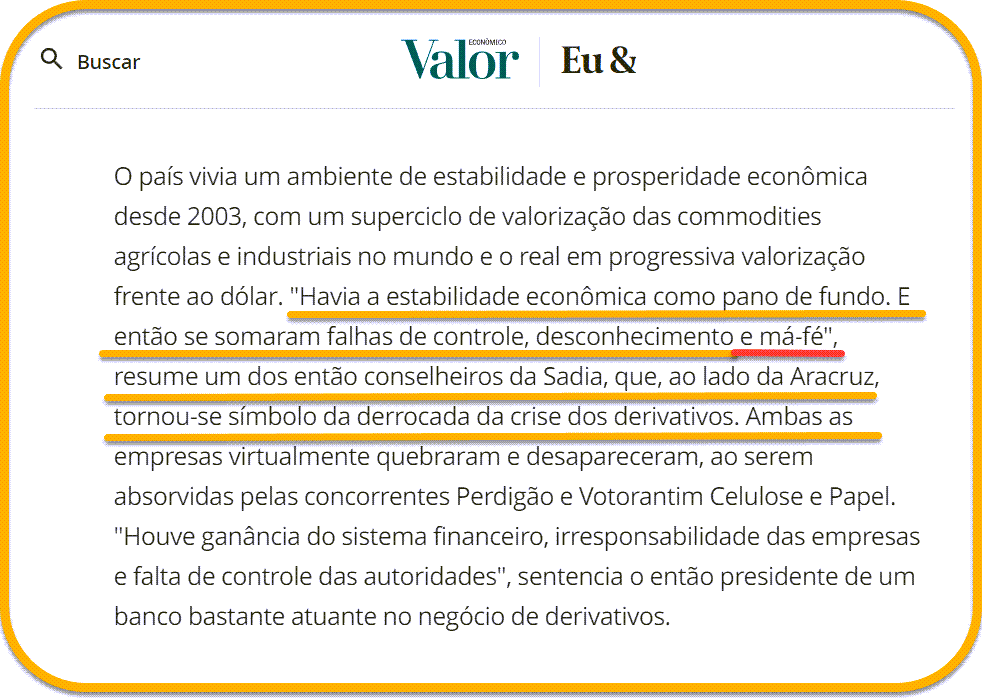

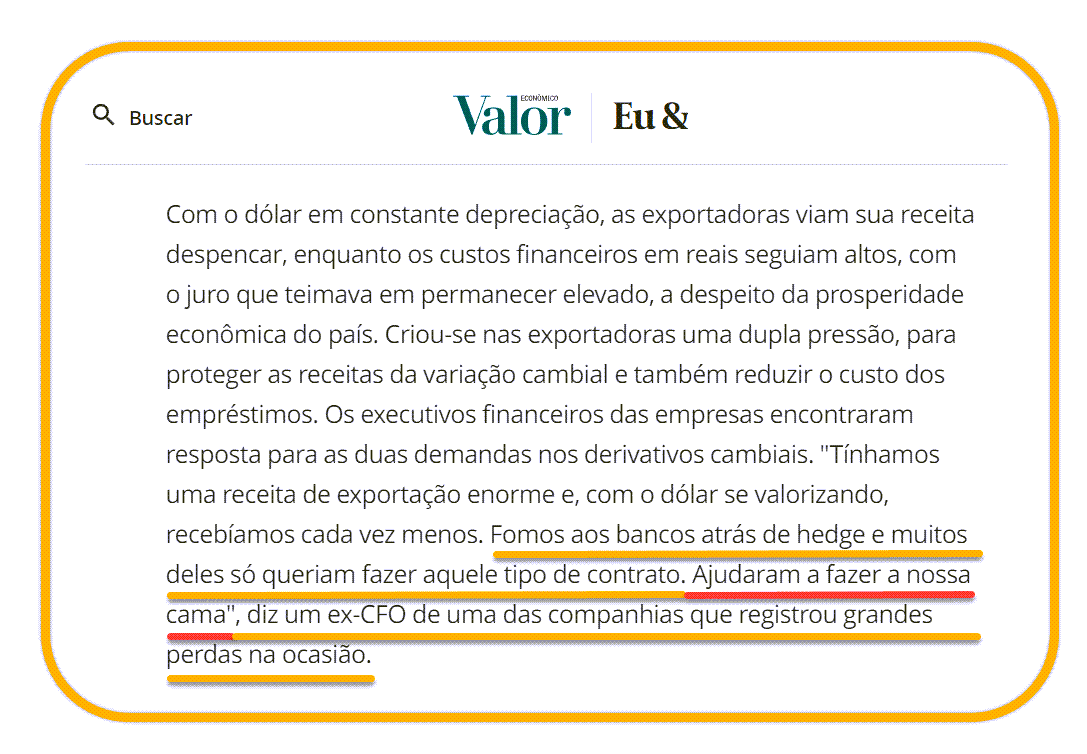

Temos uma matéria que exemplifica bem a situação, a publicação foi no jornal Valor Econômico em 14/09/2018 intitulada A TORMENTA DOS DERIVATIVOS, seguem alguns fragmentos que se explicam por si só, mas vale ler a matéria inteira.

Veja mais um fragmento:

Nos 2 fragmentos acima temos depoimento de pessoas que foram impactadas pelas operações de crédito com duplo indexador.

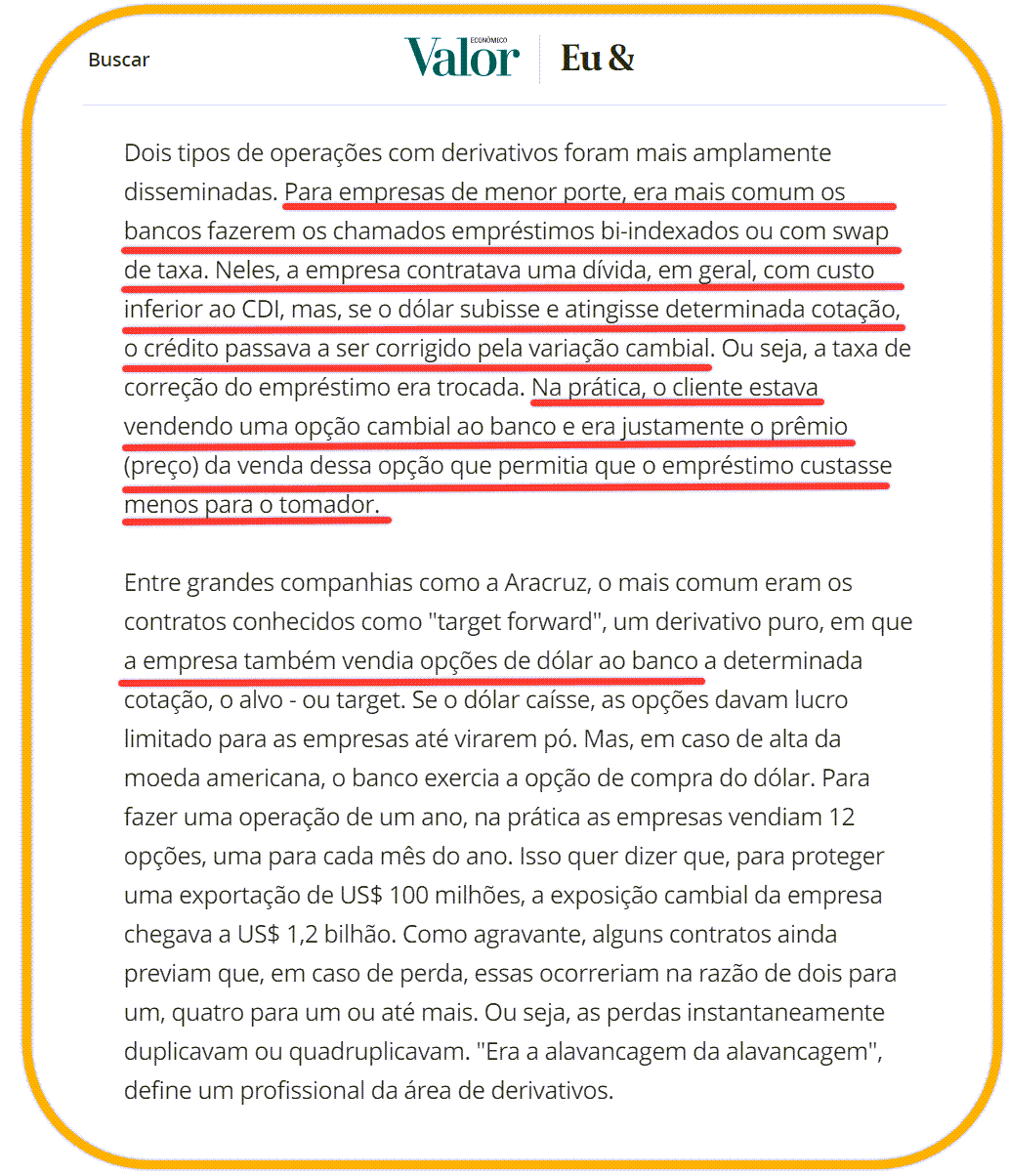

O fragmento acima foi justamente selecionado pois revela o que está embutido nessas operações: A venda de opções de compra de dólar, e que em nenhum momento é exposto para o cliente.

3 – Opções

Agora um breve comentário acerca do mercado de opções:

– O mercado de opções é um mercado de alta volatilidade e risco.

– Comprar opções já é arriscado, mas vender opções de compra é extremamente arriscado.

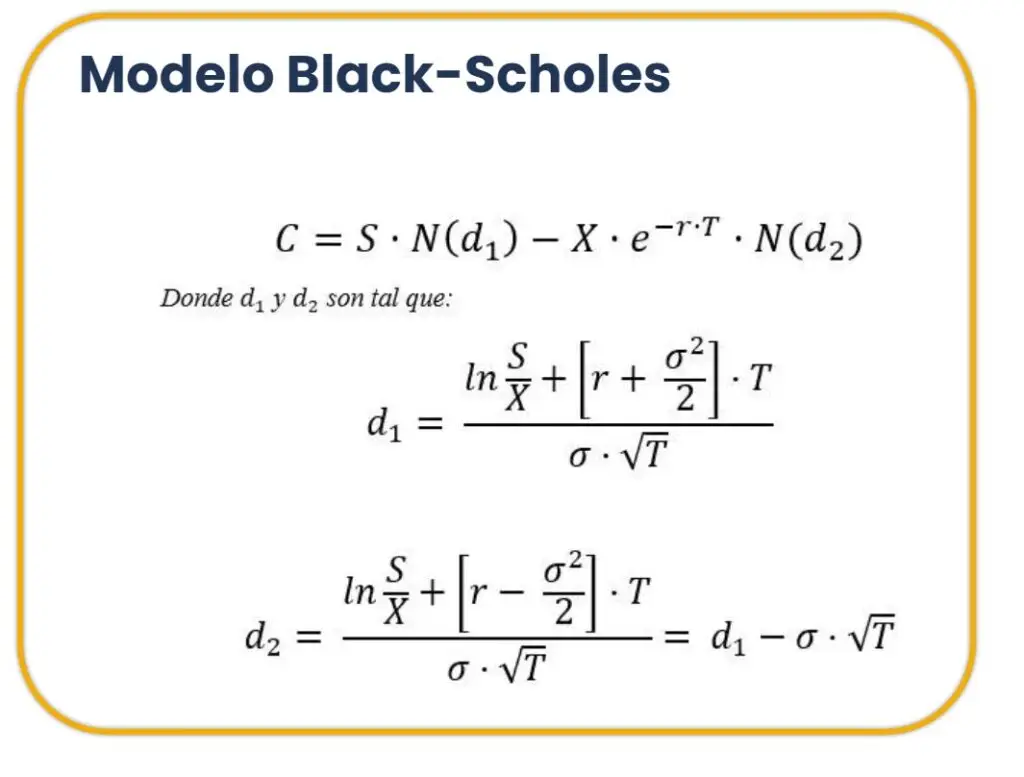

– Precificar o quanto vale uma opção é razoavelmente complicado, sendo que nos bancos isso é realizado por pessoas muito experientes nessa atividade. Segue uma tecnicidade: para precificar opções um dos métodos mais utilizados é o Black-Scholes, no qual a variável volatilidade a ser utilizada demanda muita experiencia para que a precificação seja bem-sucedida.

Somente para ilustrar a complexidade vejam a fórmula do modelo Black-Scholes:

Nada trivial.

Os bancos adoram oferecer essa operação para os clientes, pois compram opções de compra dos clientes a um preço muito mais abaixo do que realmente valem, sem os clientes sequer saibam que estão vendendo e o quanto valem, para depois revender ao preço justo no mercado que é muito mais alto e realizarem um ganho substancial.

Um parêntese: o mesmo está ocorrendo no mercado de investimentos com os COEs, Certificados de Operações Estruturadas, onde as ofertas de investimentos vêm com discursos assim: se o mercado cair 20% você perde no máximo 3%, e se o mercado subir 15% você ganha até 5% etc, ou seja, sempre algo combinando limites de ganho e ou perda, trocas de indexadores etc. E que na verdade são combinações de opções de compra e venda que são estruturadas para possibilitar um bom discurso de venda, e que esconde compras e vendas de opções a preços muito vantajosos para quem oferece. Veja essa matéria que trata desse tema: COE é roubada mesmo. E esse estudo da FGV mostra por quê

Em resumo fuja de operações que são cheias de restrições, condições de taxas e preços, e são apresentadas como oportunidades. Desconfie de coisas aparentemente muito boas.

Quando for capitar recursos faça o simples e foque na sua atividade que é onde você tem o domínio de todas as variáveis, riscos envolvidos e saberá efetivamente identificar as oportunidades, ninguém entende mais do seu negócio que você. Para capitar recursos analise a taxa, prazo, garantias e principalmente o spread com o auxílio do CalcBank.

Observação: Outra argumentação muito comum do discurso é dizer para o tomador de recursos, caso ele seja exportador, que ele tem o hedge natural, o que é uma grande falácia, pois onde está o hedge se o dólar cair e o valor da receita de exportação também irá cair junto com o dólar?

4 – Comunicados ao mercado em 2008

Seguindo nossa análise do passado vejam que interessante o que aconteceu em 2008, quando o mercado começou a perguntar quem estava com operações de duplo indexador, tóxicas:

Comunicado ao mercado da COSAN

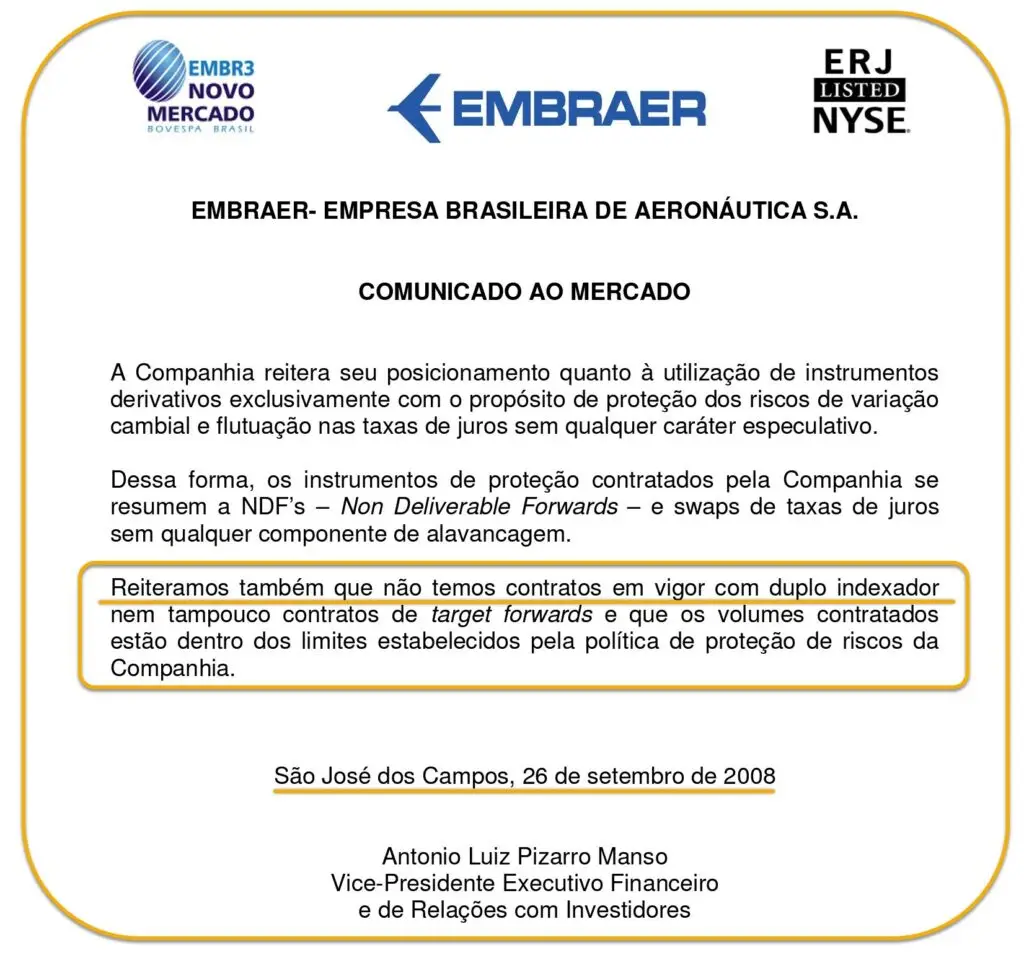

Comunicado ao mercado da EMBRAER

Comunicado ao mercado WEG

Grandes empresas começaram a informar o mercado que não tinham operações de duplo indexador, para não serem incluídas na lista de empresas tóxicas, e perderem o crédito.

Veja que não ter operações de duplo indexador se tornou algo bom no momento de crise, e as grandes empresas comunicaram isso ao mercado. Interessante que as empresas foram chamadas de tóxicas por quem às intoxicou.

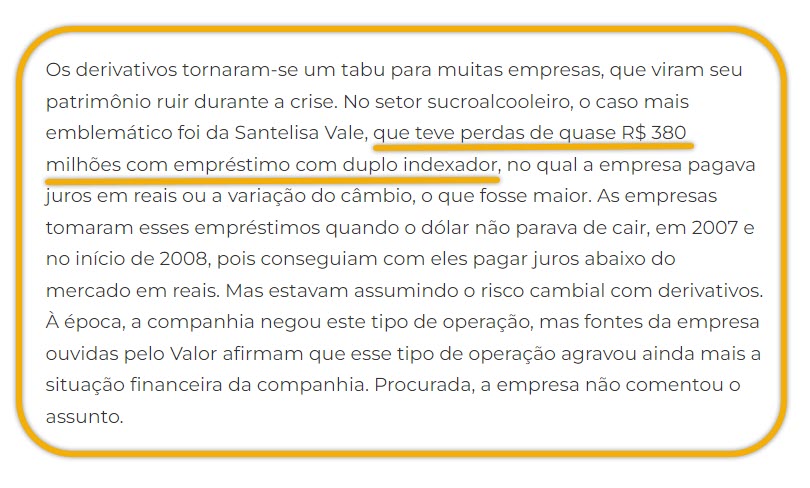

5 – Perdas com duplo indexador e outras opções exóticas de dólar:

Os dois casos mais emblemáticos foram da Sadia e a Aracruz que além de duplo indexador em suas operações tinham outras modalidades exóticas, mais complexas, de opções de dólar:

Notícias:

G1: Perdas com câmbio levam Sadia a prejuízo de R$ 2,48 bilhões em 2008

Exame: Sadia perde cerca de R$ 2,5 bi com câmbio em 2008, diz Brascan

UOL: Aracruz tem perda de R$ 1,95 bi com câmbio

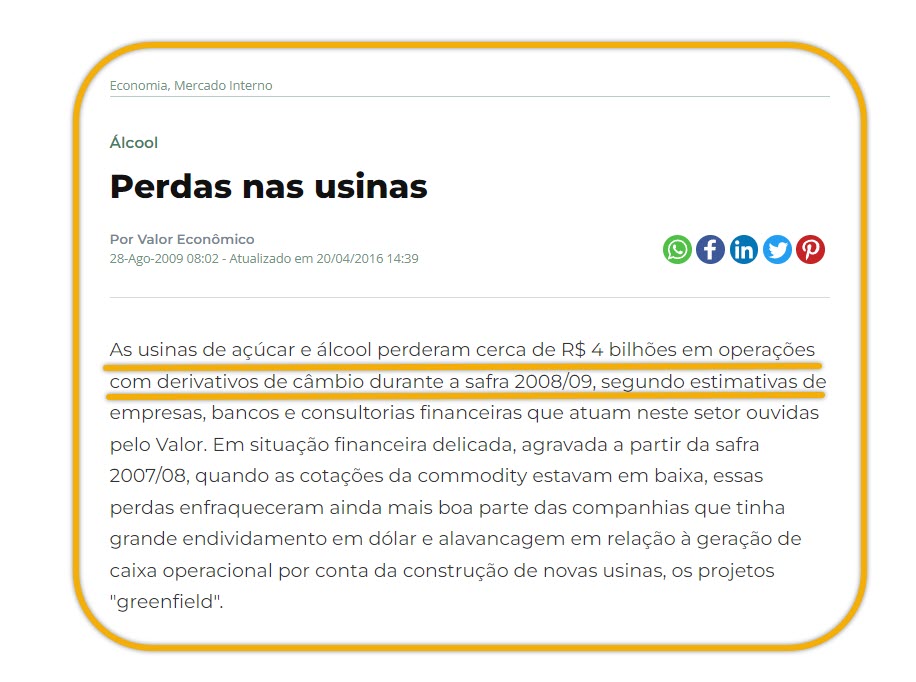

Finalizando segue mais um setor que foi fortemente impactado o Sucroalcooleiro: Perda nas usinas

6 – Conclusões

Cuidado, muito cuidado com ofertas que parecem ser interessantes, pois muitas são oferecidas como baratas, como uma oportunidade, sendo apresentadas com um discurso simples quase trivial, mas na verdade são caras e imputam um elevado risco as empresas.

Escrevemos no passado um outro artigo que tratava de operações oferecidas com um discurso também maroto vejam: OPERAÇÕES COM PRINCIPAL EM DÓLAR E JUROS EM REAIS: UMA ARMADILHA!

Conte sempre com a Equipe CalcBank quando da tomada de recursos.