Marcação a Mercado

O tema marcação a mercado apareceu pela primeira vez no mercado brasileiro em maio de 2002, em um momento de stress, quando havia a expectativa de eleição do então candidato Luís Inácio Lula da Silva e de que ele não honraria com os pagamentos dos títulos públicos. Diante deste cenário, as LFTs (títulos atrelados à Taxa Selic e amplamente usados como lastro dos fundos DI) começaram a descolar da rentabilidade do CDI, resultando na necessidade de ajustar o preço dos títulos para o valor de mercado, gerando assim perdas instantâneas nos fundos DI, mas evitando perdas futuras. Esse episódio gerou um grande desconforto no mercado, pois os investidores dos fundos DI, antes acostumados com uma rentabilidade estável, se defrontaram com retornos negativos de até 2% em um único dia.

Após este evento, a marcação a mercado se tornou parte do cotidiano das tesourarias de bancos, gestoras de fundos e empresas que passaram a marcar a mercado não somente suas aplicações, mas também seus contratos de empréstimos, visando dar maior transparência para a posição de ativo e passivo

Neste artigo iremos demonstrar como efetuar a marcação a mercado de maneira simples para operações de empréstimos.

O conceito de marcação a mercado para um contrato de empréstimo é precificar no presente quanto vale uma dívida hoje. Para tanto, é necessário trazer a valor presente todo o fluxo projetado da dívida.

Vamos demonstrar realizando um exemplo:

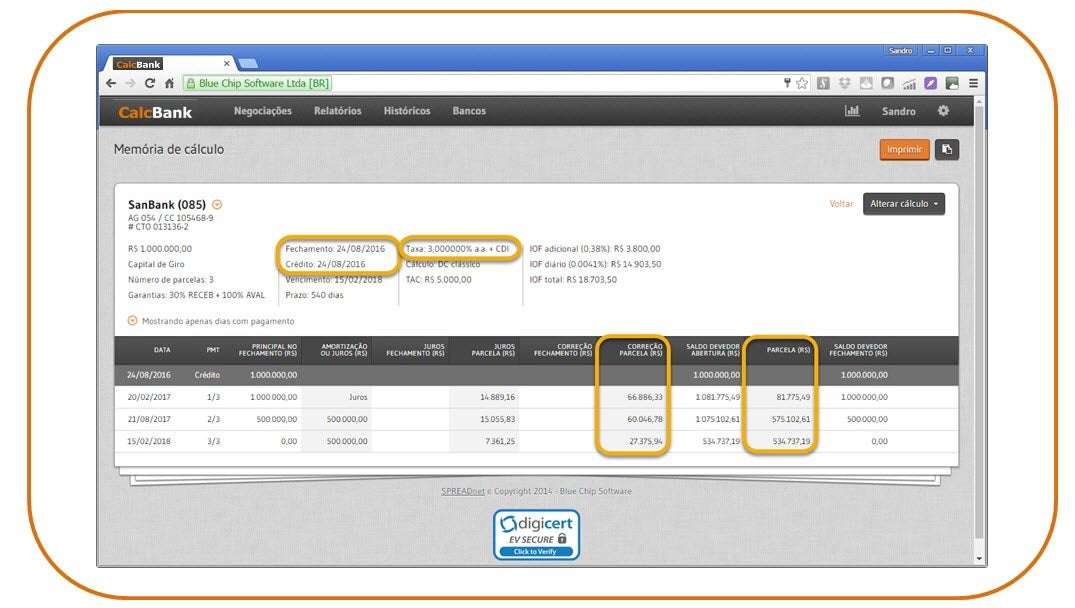

Teremos como base uma operação de crédito conforme abaixo:

Clique na imagem para ampliá-la

Temos neste exemplo uma operação realizada em 24/08/16, no montante de R$1.000.000,00, na qual ao final do primeiro semestre pagamos apenas juros, enquanto o principal é amortizado em duas parcelas de R$500.000,00 nos semestres seguintes.

Note também que a operação é indexada ao CDI e para tanto é necessário saber qual é a curva do CDI que está sendo negociada no mercado. Esse dado é apurado com os dados dos contratos futuros de DI negociados junto a BM&FBovespa. E no exemplo acima estão na coluna correção. Convêm salientar que usualmente projeta-se os valores futuros das parcelas a vencer simplesmente repetindo o último CDI divulgado, o que leva a valores imprecisos.

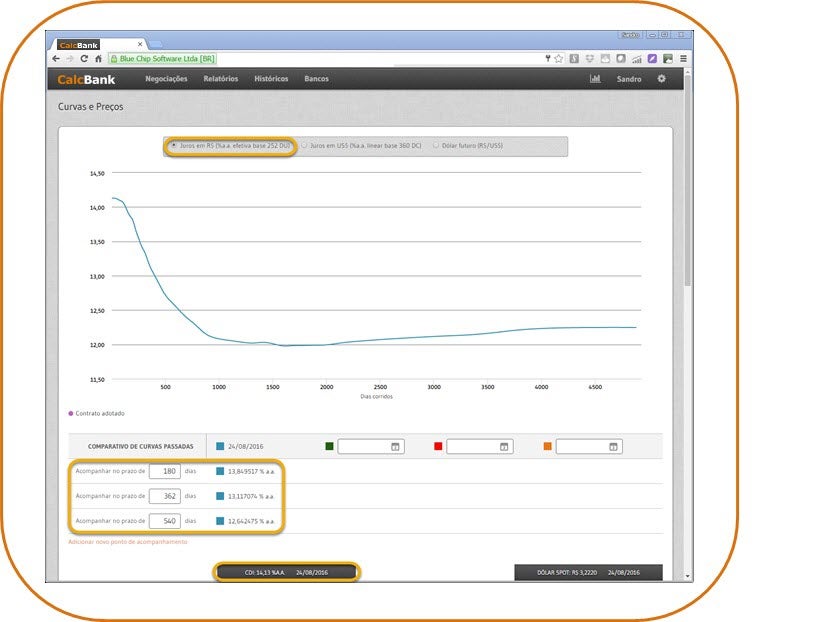

Veja abaixo a curva do CDI perfeitamente projetada conforme os dados dos contratos futuros de DI negociados junto a BM&FBovespa.

Clique na imagem para ampliá-la

Observe que o mercado já incorpora a expectativa de redução da Taxa Selic e por consequência a queda do CDI.

Estes mesmos valores de CDI projetados são os necessários para se trazer a valor presente toda a dívida.

Clique na imagem para ampliá-la

Clique na imagem para ampliá-la

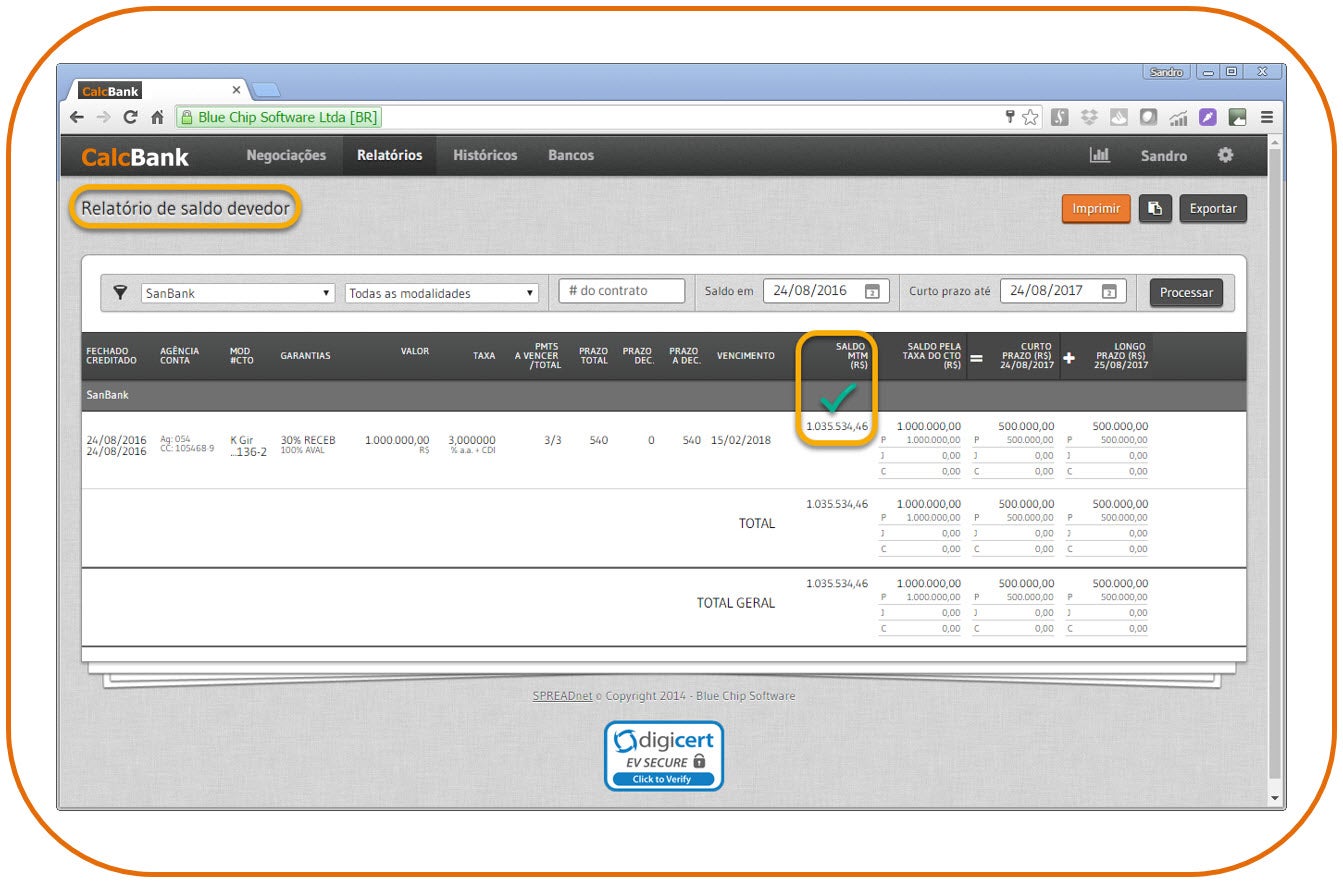

Veja que o valor apurado da marcação a mercado confere exatamente com o calculado pelo CalcBank em seu relatório de posição de endividamento:

Clique na imagem para ampliá-la

Salientamos que no jargão do mercado, marcação a mercado habitualmente é descrita pela sigla MTM, do inglês Mark To Market.

Para operações em dólar o procedimento é o mesmo: projeta-se os valores futuros dos vencimentos, tendo como base os valores de taxa de câmbio da curva de dólar futuro da BM&FBovespa, e em seguida os valores dos pagamentos futuros apurados em reais são trazidos a valor presente pelas taxas da curva do DI da data de referência.