Spread bancário como utilizar este indicador para reduzir custos

Spread bancário tem sido tema recorrente no noticiário nas últimas semanas, principalmente devido sua resiliência a queda gerando um impacto negativo ao restringir o crescimento da economia.

Neste artigo vamos apresentar o spread bancário como indicador de custo e ferramenta de negociação de empréstimos, trazendo para a realidade das empresas a visão que é corrente nas tesourarias de bancos, como forma de subsidiar melhores negociações e tomadas de decisão.

I – O que é spread bancário e como descobrir o custo do dinheiro.

Spread Bancário é a diferença entre a taxa que os bancos emprestam recursos e a taxa de custo do dinheiro para os bancos quando captam. (Obs: existem 3 diferentes tipos de spread).

Um alerta: muitas pessoas consideram a Taxa Selic como custo do capital ou mesmo a taxa do CDI – (Certificados de Depósitos Interbancários), isso não está correto pois essas duas taxas são taxas para 1 dia útil. Para o correto cálculo do spread bancário temos que utilizar a taxa de custo do capital que tenha o mesmo prazo do empréstimo. Para operações com fluxos de pagamentos em diversas parcelas temos que coletar o custo de capital referente ao prazo de vencimento de cada parcela.

Este custo é coletado na ETTJ (Estrutura a Termo da Taxa de Juros) que também é usualmente chamada de Curva do CDI ou Curva do DI, está curva de preços é a representação do custo do dinheiro para todos os prazos e é construída a partir das taxas negociadas no mercado de juros futuros da B3 – BM&FBovespa, onde os bancos fazem suas apostas e proteções para taxas de juros.

O perfil da ETTJ em mercados estáveis é de uma curva crescente, sendo que está implícito que quanto maior o prazo maior o custo, dado que quanto maior o prazo maior o risco. Quando o Banco Central atua num movimento de redução de taxas, como estamos vivenciando, é comum ter na parte inicial da curva um movimento decrescente refletindo as expectativas de reduções do custo básico, Taxa Selic. Lembramos que as atuações do Banco Central, seguindo as determinações do COPOM (Comitê de Política Monetária), via aumentos ou reduções das Metas da Taxa SELIC são de ação direta no prazo de 1 dia útil, mas com reflexos ao longo de toda a curva dada as alterações nas expectativas.

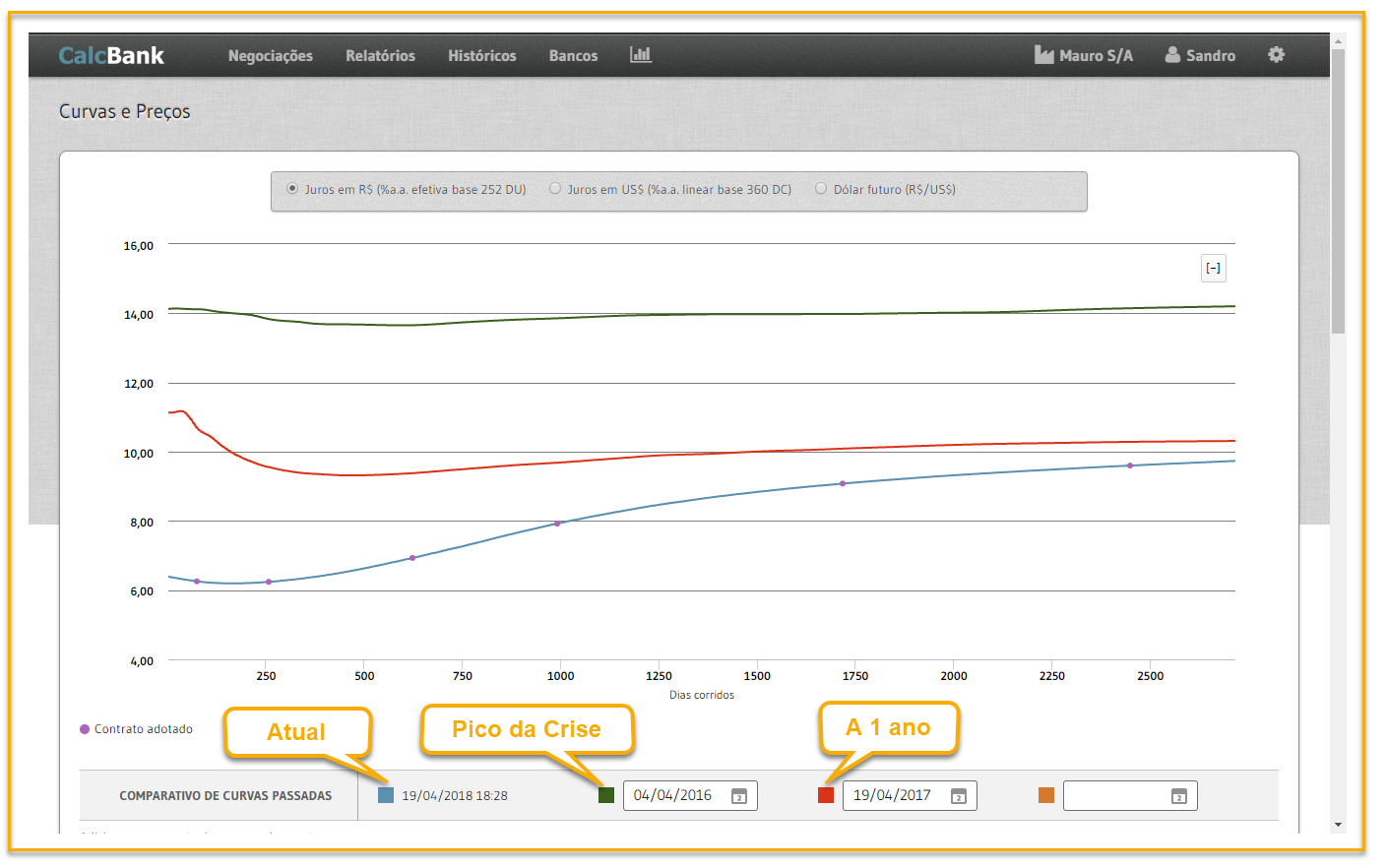

Segue o comportamento do custo do dinheiro (ETTJ) em 3 datas diferentes:

Clique na imagem para ampliar.

Veja que os movimentos de redução de custo do capital não são paralelos ao longo da curva, variando de prazo para prazo.

O gráfico acima apresenta o custo do dinheiro em função do prazo da operação, observe que a queda do custo do dinheiro para operações mais curtas foi maior que para operações mais longas, quando comparamos o momento atual em relação a 1 ano ou mesmo em abril de 2016. Ou seja, é possível negociar maiores reduções nas taxas em operações mais curtas que em operações mais longas.

Imagine a seguinte situação a 1 ano foram realizadas 2 captações uma com prazo de 6 meses (180 dias corridos) e outra com prazo de 4 anos (1440 dias corridos), ambas com uma taxa de 15% ao ano, de uma maneira simples sem qualquer rigor matemático, observamos que no gráfico de 1 anos atrás, linha vermelha, o custo do capital era da ordem de 10% ao ano tanto para o prazo de 6 meses como para 4 anos, ou seja, o spread era de 5% ao ano para as duas operações.

Se hoje estivesse cotando novamente as duas operações com os mesmos prazos de 6 meses e 4 anos, quanto poderia ser pleiteado de taxa junto ao banco?

– No mínimo poderíamos pleitear uma manutenção do spread. E para tanto com os custos atuais de 6,50% ao ano para operações de 6 meses e 8,50% ao ano para operações de 4 anos, linha azul, mantendo o spread em 5% ao ano teríamos taxas de 11,50% e 13,50% ao ano. Mas isso não é tudo, a seguir veremos que o spread bancário também vem caindo, neste últimos ano, possibilitando negociações de taxas ainda menores gerando mais economia.

Este é o principal uso do spread para as empresas, saber se a curva de custo do dinheiro está subindo, caindo ou mudando de inclinação, para poder saber se o banco está aumento a sua margem de ganho e se está repassando a efetiva queda de custo.

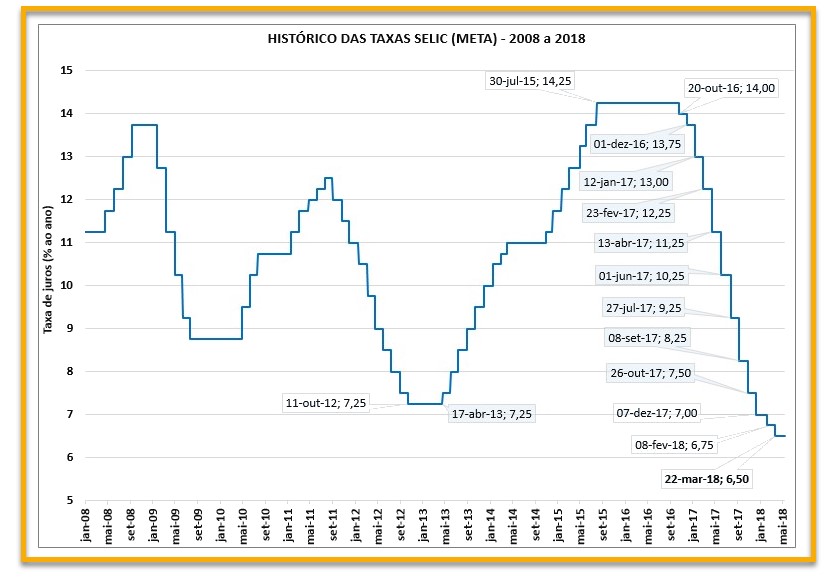

Analises como a efetuada acima não podem ser extraídas do gráfico da evolução das metas da TAXA Selic conforme segue:

Clique na imagem para ampliar.

Lembramos que os bancos assim como em qualquer ramo de atividade o objetivo é maximizar a margem e não os preços, e nos bancos o spread bancário é a margem a ser maximizada.

Para que você tenha uma administração eficiente do seu custo de captação, você deve buscar minimizar os spreads, que é a margem de ganho dos bancos, e não simplesmente tentar reduzir as taxas das operações sem ponderar as reduções no custo do capital.

II – Panorama atual do Spread Bancário e o spread como KPI.

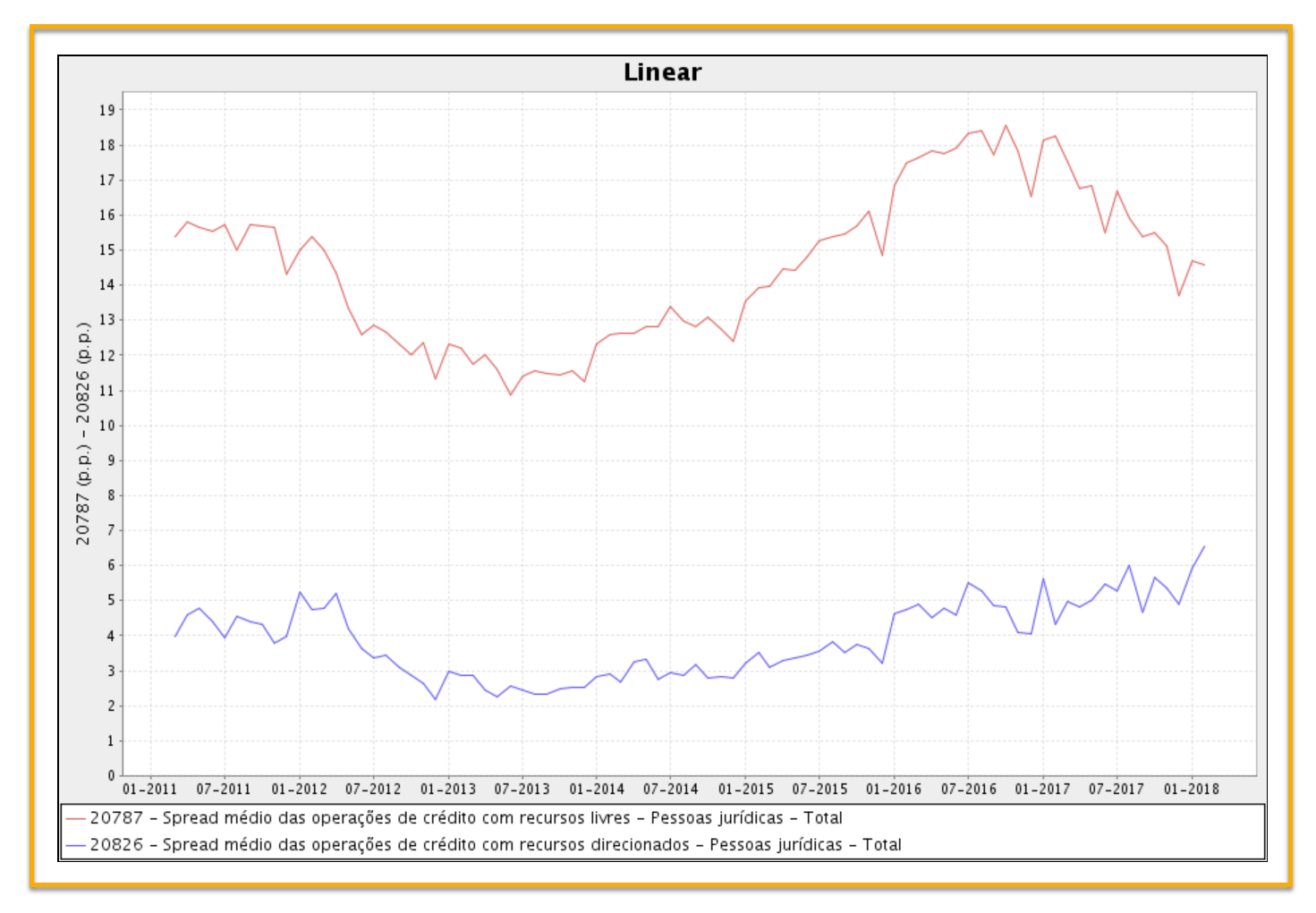

O Banco Central do Brasil no seu Sistema Gerenciador de Séries Temporais, conhecido como SGS, tem duas séries de dados referentes a spread bancário com dados de pessoas jurídicas que são o grande balizador para você se situar.

A diferença entre estas duas séries está na origem dos recursos:

– Recursos Livres: são operações onde a taxa é negociada livremente entre os bancos e os tomadores de recursos, por exemplo: operações de capital de giro, desconto de duplicatas, repasses externos, finimp etc. O código desta série no SGS é 20787 – Spread médio das operações de crédito com recursos livres – Pessoas jurídicas – Total.

– Recursos Direcionados: são operações onde os recursos são subsidiados, ou seja, as taxas não são passiveis de negociação, por exemplo: operações junto ao BNDES, operações de crédito rural e demais operações realizadas por bancos de fomento. O código desta série no SGS é 20826 – Spread médio das operações de crédito com recursos direcionados – Pessoas jurídicas – Total.

Clique na imagem para ampliar.

Spread recursos livres (linha vermelha) estão em um movimento de queda desde o início de 2017, que juntamente com a queda do custo do capital tem possibilitado uma significativa redução do custo de captação para as empresas, e somente é possível saber se vocês está extraindo o máximo de redução de custos que este cenários possibilita medindo precisamente o spread que estão te ofertando e comparar com o spread que você pagou no passado. Os bancos mantêm todo o seu histórico do spread que você já pagou em operações passadas para ajudar nas negociações presentes, e você deve fazer o mesmo.

O Spread das operações realizadas com recursos direcionados tem apresentado um aumento significativo, principalmente devido o fato da TJLP não ter acompanhado a redução da queda da Taxa Selic assim como a redução do custo de capital ao longo de toda a curva do CDI.

Observamos que no último ano, para recursos livres, os spreads caíram de 18% ao ano para 14% ao ano, ou seja, uma redução da ordem de 20%. Redução esta que também cabe ser pleiteada nas negociações atuais.

O spread que estava embutido no nosso exemplo era de 5% ao ano, aplicando uma redução em linha com o mercado de 20%, temos um novo spread de 4% ao ano, que somado aos custos atuais de 6,50% ao ano e 8,50% ao ano para prazos de 6 meses e 4 anos respectivamente, passamos a ter taxas alvo nas negociações de 10,50% a.a. e 12,50% a.a. para 6 meses e 4 anos.

A grande vantagem de utilizar o spread é que a assimetria de informação entre você e o banco diminui muito, possibilitando uma negociação mais equilibrada.

Muitas vezes pode ser atingido um desequilíbrio a seu favor, pois os bancos não estão acostumados a negociar com clientes que dominam essas informações, te deixando assim em condição de vantagem, pois você poderá argumentar com propriedade e ter negociações mais positivas.

Sabendo o custo do dinheiro e o spread você não corre o risco de fazer uma proposta fora das reais condições de mercado, e perder credibilidade, muito pelo contrário negociando com propriedade e sempre dentro do mercado você ganha credibilidade, que acaba por gerar benefícios colaterais como aumentos de limites pois sua empresa passa a ser classificada como muito bem controlada.

Somos especialistas em sistemas de informação para controle, negociação e contabilização de operações de empréstimos, BNDES, SWAP, NDF e Dólar Pronto.

O CalcBank tem grandes empresas como clientes, com excelente histórico de economia usando o cálculo do spread, veja os depoimentos em nosso site CalcBank.

O CalcBank está ligado em tempo real com a B3 e tem todo um ferramental para cálculo de spread, como os bancos fazem e também para cálculo do CET – Custo Efetivo Total.