Contabilizar operações em Dólar e Variação Cambial decorrente de Contrato de Crédito em moeda estrangeira parece simples, no momento do recebimento do crédito, basta converter o montante negociado pela taxa de câmbio do dia do fechamento da operação para obter os valores em reais. A dificuldade da maioria das empresas, é quanto a contabilização da variação cambial da operação no período da sua vigência, em decorrência da oscilação do dólar em comparação com o real de acordo com a taxa de cambio. Existem particularidades e conceitos que iremos explorar neste artigo.

Da mesma forma que exemplificamos no post COMO CONTABILIZAR OPERAÇÕES DE CRÉDITO, iremos trazer exemplos, PLANILHAS e um E-BOOK de LIBOR para que você possa extrair as informações para contabilizar suas operações com facilidade e exatidão. Lembramos que praticamente tudo que é tratado neste artigo também vale para contabilização de operações de crédito em Euro, Yen, Libra, etc.

O QUE É VARIAÇÃO CAMBIAL?

Variação cambial é a variação de preço de uma moeda em relação a outra, em momentos diferentes no tempo. Por exemplo:

Cotação do dólar:

– 10/01/2018 – R$3,2328/US$

– 15/01/2018 – R$3,2030/US$

Variação Cambial Percentual = ( R$3,2030/US$ / R$3,2328/US$ – 1 ) = – 0,9218%

Variação Cambial Absoluta = R$3,2030/US$ – R$3,2328/US$ = – R$0,02980/US$

No período especificado acima tivemos uma Variação Cambial de – US$ 0,02980, ou seja, o Dólar se depreciou e o Real se apreciou.

QUAL TAXA DE CÂMBIO É UTILIZADA NA CONTABILIZAÇÃO?

A taxa adotada como referencial de início da operação, é a taxa de fechamento de câmbio que foi utilizada para a conversão dos dólares em reais na contratação da operação de crédito.

Para a contabilização dos saldos devedores de operações de financiamentos, a taxa de câmbio adotada é a PTAX de venda, que pode ser facilmente consultada no site do Banco Central.

Como o Dólar Ptax é Calculado?

A PTAX de venda é a taxa de cambio calculada durante o dia pelo Banco Central e corresponde ao preço médio das negociações do dólar no dia. Quando a data de cálculo for final de semana ou feriado, a PTAX a ser adotada é a divulgada no dia útil anterior.

O cálculo da PTAX é feito da seguinte maneira:

– São feitas quatro consultas às negociações realizadas entre as instituições bancárias: entre 10h e 10h10; 11h e 11h10; 12h e 12h10; e 13h e 13h10.

– Cada janela de consulta dura 2 minutos e as taxas de câmbio de compra e de venda referentes a cada consulta correspondem, respectivamente, às médias das cotações de compra e de venda efetivamente, excluídas, em cada caso, as duas maiores e as duas menores.

– Após a última janela do dia, o Banco Central divulga a taxa Ptax, por volta das 13h30.

COMO CALCULAR A VARIAÇÃO CAMBIAL DE UM CONTRATO DE CRÉDITO

Para o cálculo da variação cambial das parcelas (amortização e juros), devemos utilizar a taxa de câmbio que efetivamente foi negociada na conversão dos valores de reais para dólares. Muitas operações utilizam a PTAX de venda do dia útil anterior como taxa de câmbio contratada para a liquidação das parcelas.

Os contratos de créditos mais comuns são:

PPE (Pré Pagamento de Exportação).

NCE (Notas de Crédito a Exportação).

CCE (Cédulas de Crédito a Exportação).

ACC (Adiantamentos de Contrato de Câmbio).

ACE (Adiantamento de Contrato de Exportação).

Finimp (Financiamento de Importação). Etc.

COMO CONTABILIZAR A VARIAÇÃO CAMBIAL DE UM CONTRATO DE CRÉDITO.

Para contabilização da Variação Cambial temos que efetuar um lançamento contábil a débito ou a crédito da conta atualizada:

Variação Cambial Ativa (Receita).

Variação Cambial Passiva (Despesa).

Se no final do período de apuração a cotação da moeda nacional desvalorizar em relação ao momento da contratação da operação de crédito, as atualizações irão gerar Variação Cambial Passiva (Despesa), caso a cotação da moeda nacional valorizar teremos uma Variação Cambial Ativa (Receita).

Segundo o Princípio da Competência, os Ativos e Passivos em Moeda Estrangeira devem ser contabilizados considerando a cotação na data do Balanço e as contrapartidas devem ser reconhecidas em resultado. Esse posicionamento está incluso no texto da Lei 6.404/76 no artigo 184, inciso II e na NBC T 7- Da Conversão da Moeda Estrangeira nas Demonstrações Contábeis, emitida em 19.09.2001 e aprovada pela resolução do Conselho Federal de Contabilidade nº 912 de 09.10.2001.

O lançamento contábil admite, que a cotação do dólar na data do balanço represente um valor que expresse efetivamente a paridade econômica em relação à moeda nacional.

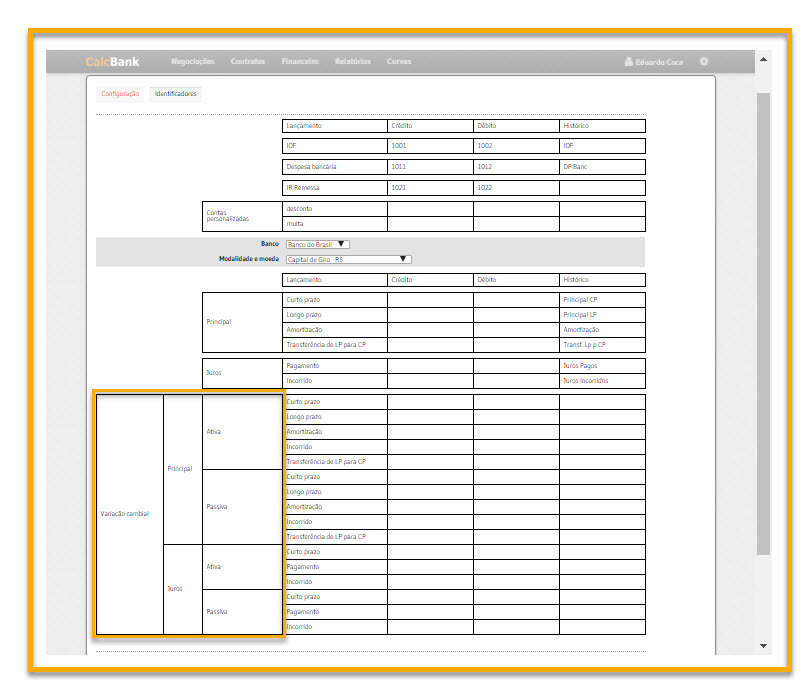

O primeiro passo é a estruturação de um plano de contas que contemple os principais lançamentos contábeis de uma operação de crédito em dólar, segue abaixo um exemplo de plano de contas bastante simples extraído do CalcBank.

Clique na imagem para ampliar.

A definição de como será estruturado o plano de contas é uma decisão do contador da empresa, conforme comentamos o exemplo acima é o mais simples, mas é possível ter estruturas mais detalhadas, segue um exemplo extraído do CalcBank onde a variação cambial dos juros e do principal são segregadas:

Clique na imagem para ampliar.

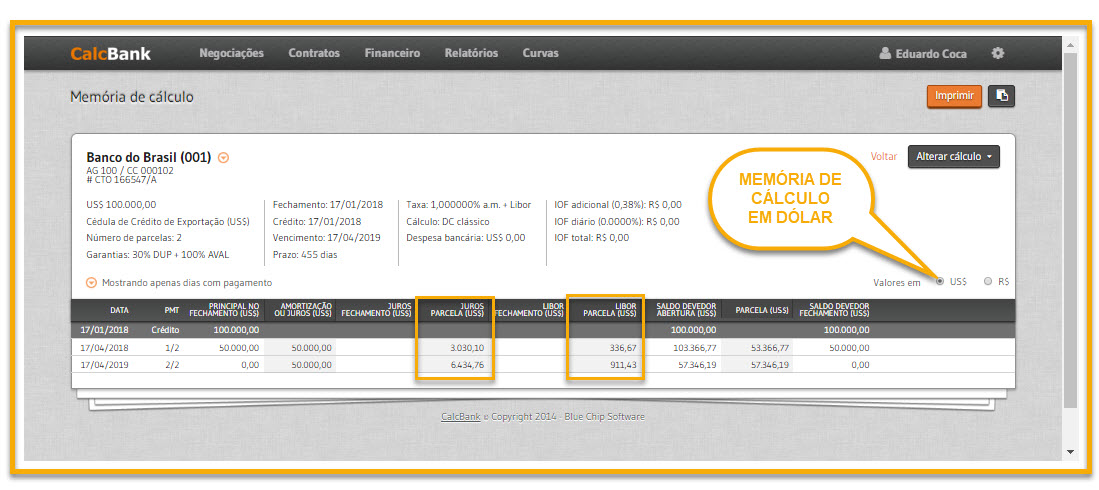

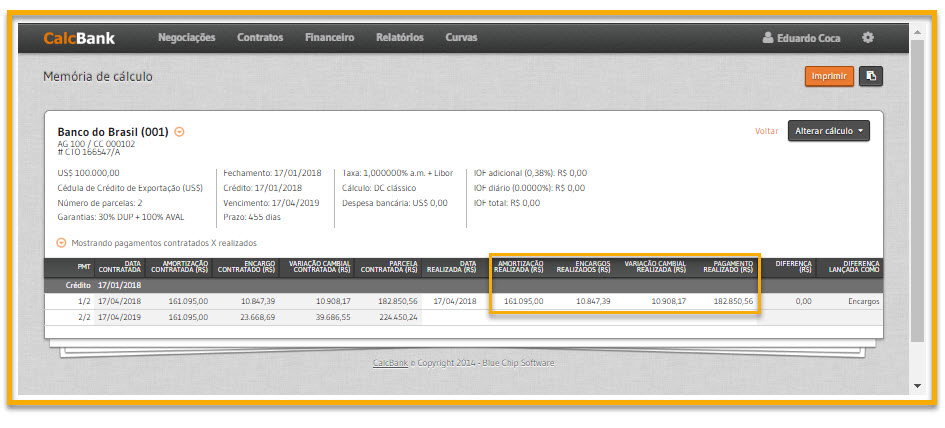

Contabilização de Operação de Crédito em US$ + Libor

– Operação CCE (Cédula de Crédito de Exportação)

– Valor da operação: US$ 100.000,00

– Taxa de câmbio de partida: R$3,2219/US$

– Data de início: 17/01/2018

– Taxa de juros: LIBOR +1,00% ao ano (taxa linear com base em 360 dias corridos)

– Fluxo de pagamentos:

17/04/2018: Amortização de US$50.000,00 + Juros + Libor

17/04/2019: Amortização de US$50.000,00 + Juros + Libor

Veja abaixo como é fácil extrair as informações da operação de crédito no CalcBank:

Memória de Cálculo da Operação em US$

Clique na imagem para ampliar.

Memória de Cálculo da Operação em Reais com os lançamentos de Variação Cambial.

Clique na imagem para ampliar.

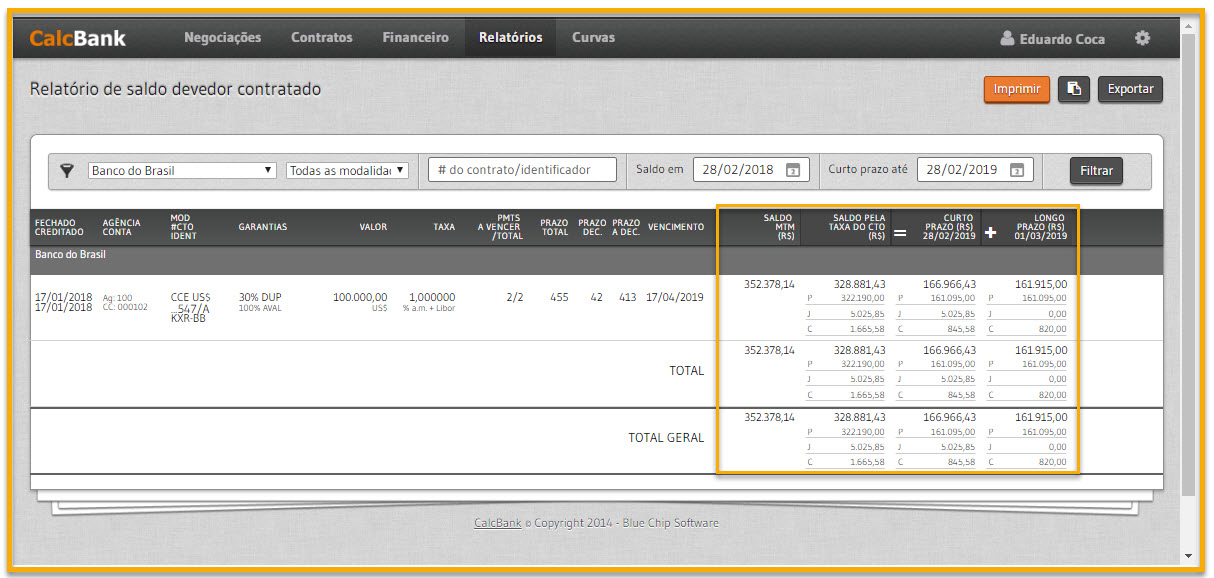

1º mês: Contabilização de Janeiro de 2018.

Saldo devedor em 31/01/2018:

Temos o saldo devedor aberto em P (principal), J (juros) e C (correção) em Curto Prazo e Longo Prazo.

Clique na imagem para ampliar.

Cálculo dos lançamentos contábeis.

– Principal no Curto Prazo:

No período entre 31/01/2018 e 31/01/2019 vence 1 parcela, com principal de US$50.000,00, totalizando US$50.000,00 no Curto Prazo.

Principal no Curto Prazo = 1 x US$50.000,00 X R$3,2219/US$ = R$ 161.095,00

– Principal no Longo Prazo:

Após 01/01/2019 irá vencer 1 parcela, com principal de US$50.000,00, totalizando US$50.000,00 no Longo Prazo.

Principal no Longo Prazo = 1 x US$50.000,00 X R$3,2219/US$ = R$ 161.095,00

– Juros incorridos:

No período entre 17/01/2018 e 31/01/2018 os juros devido é de US$517,80, onde US$465,43 é juros e US$52,37 é correção da LIBOR.

Juros Incorridos = US$ 517,80 – US$ 0,00 = US$ 517,80 X R$ 3,2219/US$ = R$ 1.668,30

– Variação Cambial em 31/01/2018

PTAX de venda em 30/01/2018 = R$3,1658/US$

Variação cambial do principal = US$100.000,00 x (R$ 3,1658/US$ – R$ 3,2219/US$) =

(-R$5.608,89.)

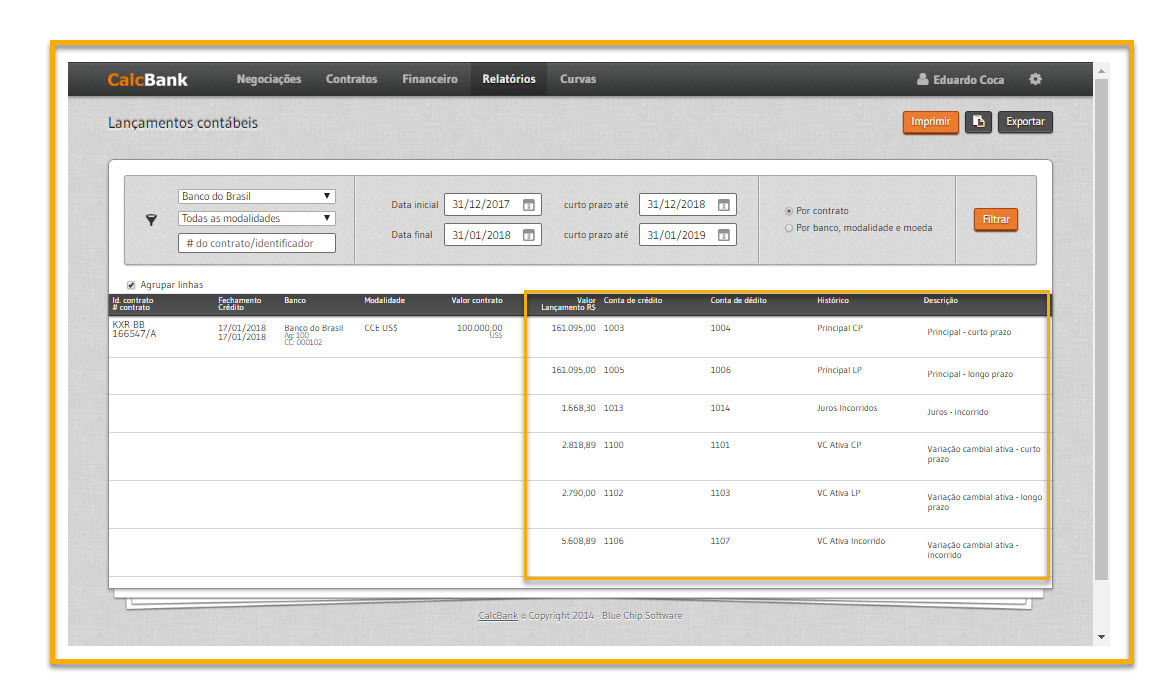

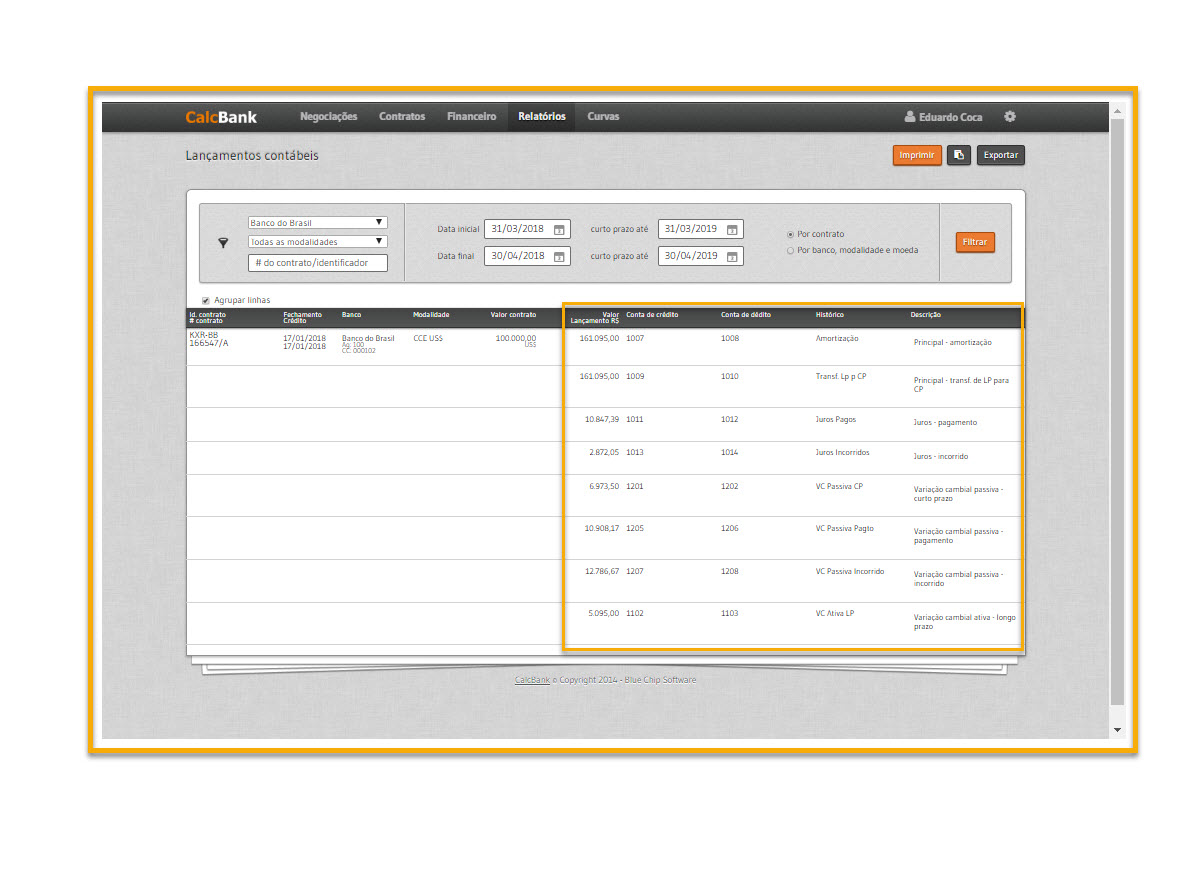

Seguem os lançamentos com as respectivas contas contábeis seguindo o plano de contas:

Clique na imagem para ampliar.

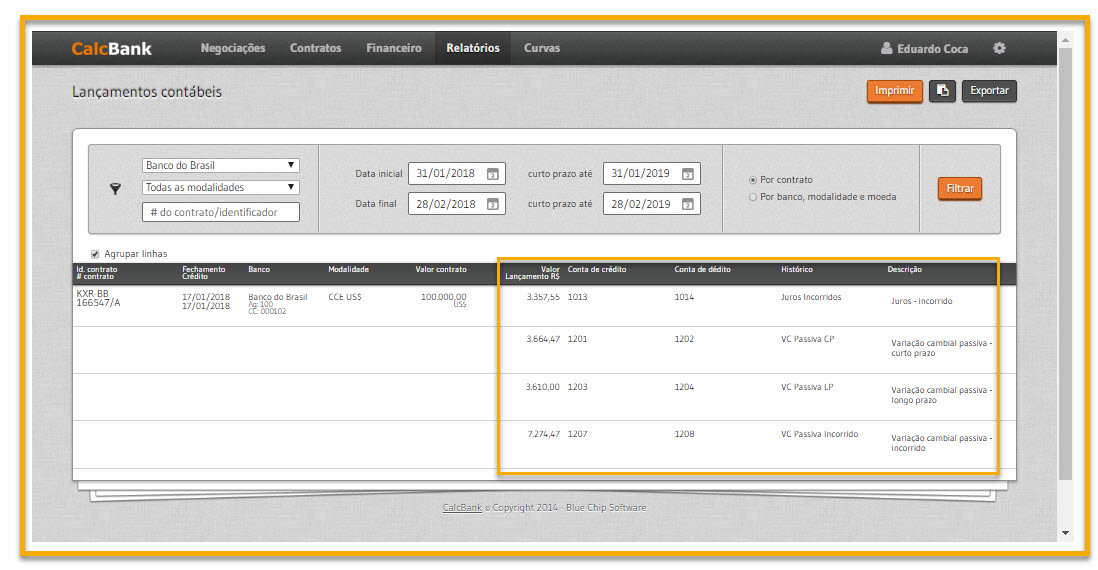

2º mês: Contabilização de Fevereiro de 2018.

Saldo devedor do final do mês:

Clique na imagem para ampliar.

Cálculo dos lançamentos contábeis.

Teremos o cálculo dos juros incorridos e da Variação Cambial:

– Juros incorridos:

No período entre 17/01/2018 e 28/02/2018 os juros devido é de US$1.559,90, onde US$1.402,79 é juros e US$157,11 é correção da LIBOR.

Juros incorridos = US$1.559,90 – US$ 517,8 = US$ 1.042,10 x R$ 3,2219/US$ = R$ 3.357,55

– Variação Cambial em 28/02/2018

PTAX de venda em 27/02/2018 = R$3,2385/US$

Variação cambial do principal = US$100.000,00 x (R$ 3,2385/US$ – R$ 3,2219/US$) = R$1.665,58

Variação cambial incorrido = (- R$5.608,89) – R$ R$1.665,58 = R$ 7.274,47

Segue os lançamentos com a conta contábil seguindo o plano de contas:

Clique na imagem para ampliar.

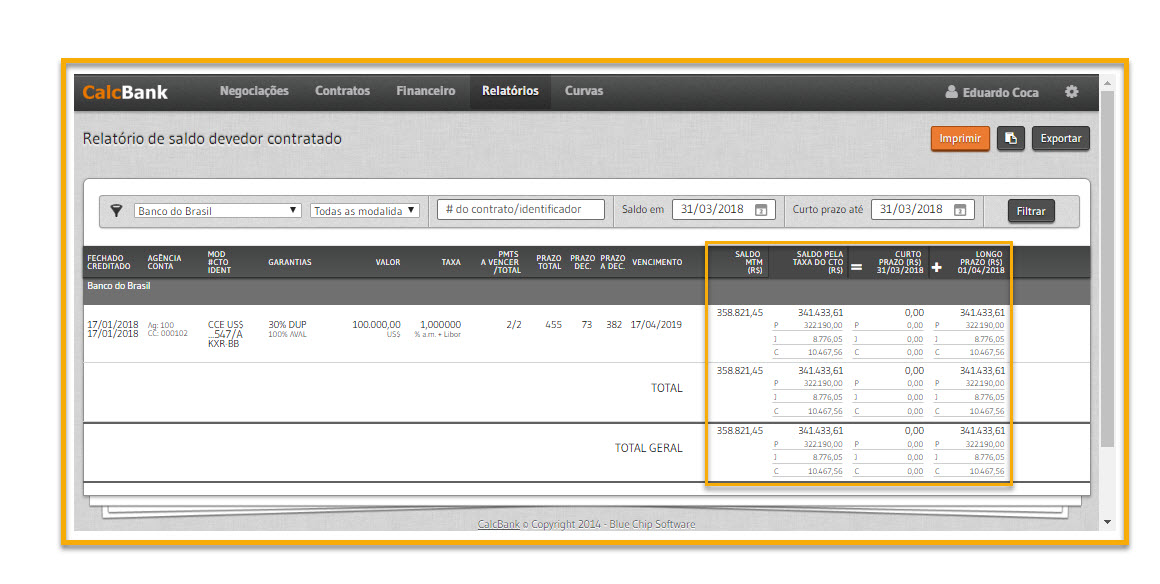

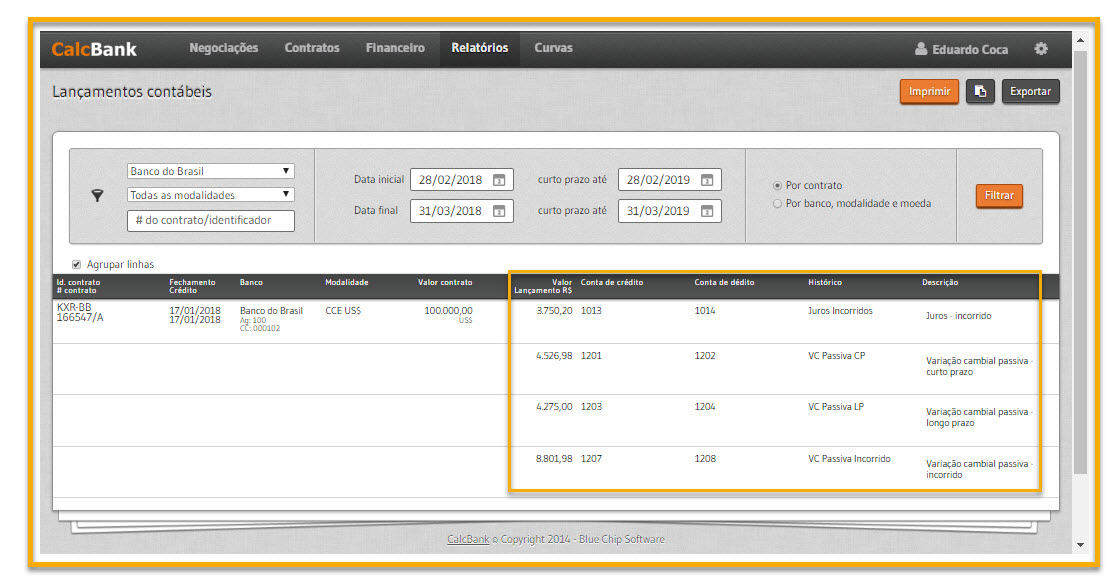

3º mês: Contabilização de Março de 2018.

Saldo devedor do final do mês:

Clique na imagem para ampliar.

Cálculo dos lançamentos contábeis.

Teremos o cálculo dos juros incorridos e da Variação Cambial:

– Juros incorridos:

No período entre 17/01/2018 e 31/03/2018 os juros devido é de US$2.723,87, onde US$2.450,80 é juros e US$273,07 é correção da LIBOR.

Juros incorridos = US$2.723,87 – US$ 1.559,90 = US$ 1.163,97 x R$ 3,2219/US$ = R$ 3,750,20

– Variação Cambial em 31/03/2018

PTAX de venda em 28/03/2018 = R$3,3265/US$

Variação cambial do principal = US$100.000,00 x (R$ 3,3265/US$ – R$ 3,2219/US$) = R$10.467,56.

Variação Cambial Incorrido = R$ R$10.467,56 – R$1.665,58 = R$ 8.801,98

Segue os lançamentos com a conta contábil seguindo o plano de contas:

Clique na imagem para ampliar.

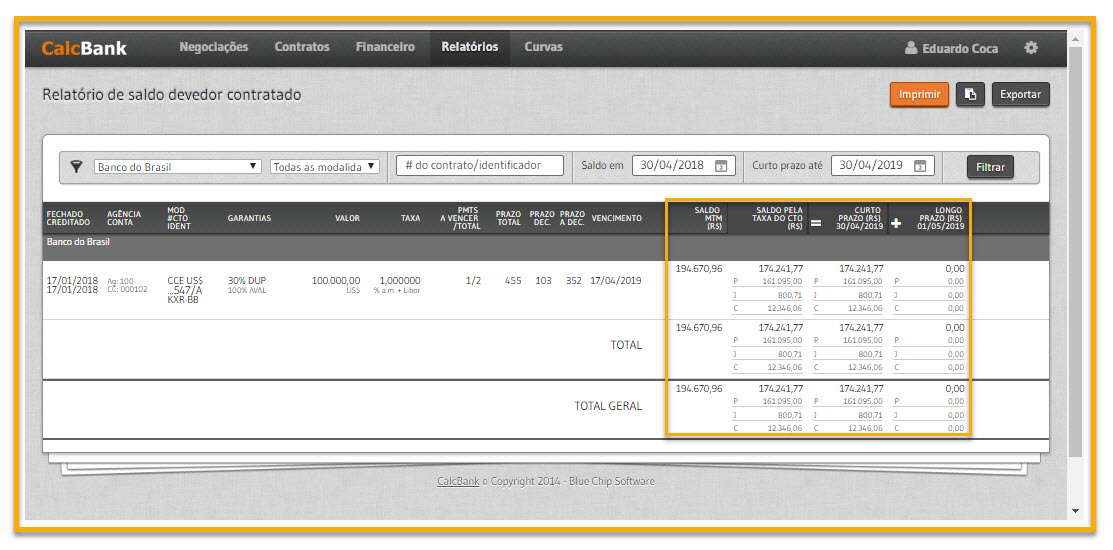

4º mês: Contabilização de Abril de 2018.

No dia 17/04/2018 ocorreu o pagamento da primeira parcela do contrato, Principal + Juros + Variação Cambial e com o decorrer do tempo o saldo do principal está sendo transferido do Longo prazo para o Curto Prazo.

Clique na imagem para ampliar.

Saldo devedor do final do mês:

Clique na imagem para ampliar.

Cálculo dos lançamentos contábeis.

Teremos o cálculo dos juros incorridos e da Variação Cambial:

– Juros incorridos:

No período entre 17/04/2018 e 30/04/2018 os juros no período é de US$248,52, onde US$216,06 é juros e US$32,46 é correção da LIBOR.

Juros incorridos = US$248,52 – US$ 2.723,87 + US$ 3.366,77= US$ 891,42 x R$ 3,2219/US$ = R$ 2.872,05 (diferença entre os juros nos saldos devedores somada aos juros pagos).

– Variação Cambial em 30/04/2018

PTAX de venda em 27/04/2018 = R$3,4688/US$

Variação cambial do principal = US$50.000,00 x (R$ 3,4688/US$ – R$ 3,2219/US$) = R$12.346,06.

Variação Cambial Incorrido = R$12.346,06 + R$ 10.908,17 (VC Paga em 17/04/2018) – R$ 10.467,56 = 12.786,67

Segue os lançamentos com a conta contábil seguindo o plano de contas:

Clique na imagem para ampliar.

Com o CalcBank você consegue extrair as informações para contabilização dos seus contratos de crédito de forma rápida e confiável, podendo integrar as informações com seu ERP.

Recomendamos a leitura no E-Book COMO CALCULAR OPERAÇÕES COM LIBOR, e também disponibilizamos uma PLANILHA CÁLCULO DE OPERAÇÕES EM DÓLAR.

Com o CalcBank você tem a apuração dos números para um contabilização dos seus contrato de crédito, com rapidez e precisão!

Agende uma apresentação por Skype e conheça mais.

Deixe um comentário