Conta Garantida: um mal desnecessário!

Conta garantida é uma modalidade de crédito que ainda faz parte do dia a dia de muitas tesourarias de empresas, mesmo com seu alto custo e tributação elevada, neste artigo vamos avaliar os pontos positivos e negativos desta modalidade de crédito e apresentaremos uma alternativa de gestão de fluxo de caixa sem o uso desta.

O crédito no Brasil é historicamente muito caro, devido as altas taxas de juros pagas pelo governo na rolagem da dívida pública além de majorado pelos os altos spreads bancários. Diante desta realidade muitas tesourarias de empresas trabalham visando tomar o menor volume de recursos possível, com a finalidade de pagar o menor volume de juros. Assim utilizam a conta garantida como fonte de recursos para zerar eventuais furos no fluxo de caixa. Essa estratégia precisa ser muito bem avaliada devido dois fatores:

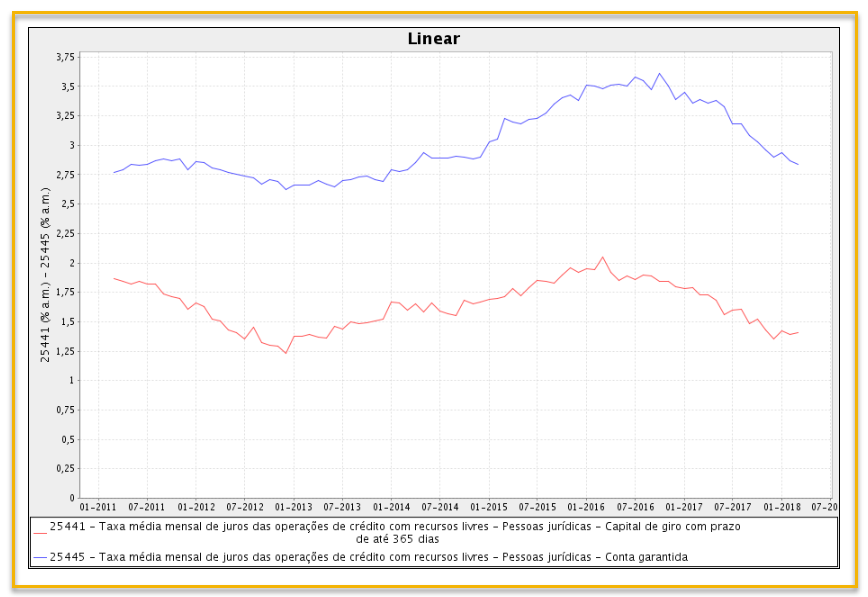

1 – O custo das contas garantidas é maior que nas operações de capital de giro, segue um comparativo histórico extraído do SGS – Sistema de Gerenciamento de Séries Temporais do Banco Central:

Clique na imagem para ampliar.

Observamos que as taxas para operações de conta garantida são sempre as mais altas, isso decorre da precificação que os bancos fazem para esta modalidade de crédito, pois os bancos sempre têm que manter os recursos disponíveis para as empresas sacarem e nunca saberem exatamente quando as empresas irão pagar, gerando assim uma incerteza que custa para o banco e é repassada para a empresa.

Historicamente, desde março de 2011 até março de 2018 período da série analisada, temos que a conta garantida tem uma taxa média de 3,02% ao mês enquanto as operações de capital de giro 1,64% ao mês, ou seja, a conta garantida é 1,38% ao mês mais cara em média.

2- A incidência do IOF adicional de 0,38% flat sobre todo saque efetuado na conta garantida tem impacto muito negativo, principalmente porque as empresas têm por princípio ficar o menor tempo possível utilizando a conta garantida, dado que está é cara, impossibilitando que o custo do IOF adicional seja diluído.

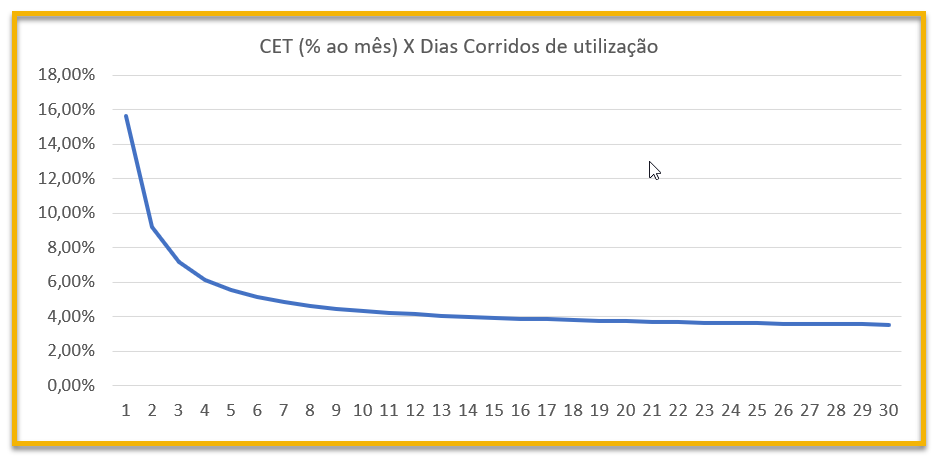

Segue um gráfico com o CET – Custo Efetivo Total de uma conta garantida em função do tempo de utilização. Temos como premissa a taxa média de 3,02% ao mês, o IOF adicional no momento do resgate de 0,38% flat e a alíquota do IOF de 0,0041% por dia corrido de utilização. (obs: adotaremos, para simplificação, o cálculo por dias corridos considerando 30 dias corridos por mês).

Clique na imagem para ampliar.

Veja como o uso da conta garantida é oneroso para curtos períodos:

– 1 dia 15,63% ao mês.

– 2 dias 9,21% ao mês.

– 3 dias 7,15% ao mês.

Somente após 14 dias de uso o custo começa a ficar abaixo de 4,00% ao mês.

Temos um excelente artigo e planilha disponíveis para cálculo de IOF.

Alternativa: Colchão de liquidez X Conta garantida

Trabalhar sempre com o caixa positivo consiste em captar um volume maior que o necessário e deixar aplicado criando assim um colchão de liquidez. Quando há um furo no fluxo de caixa os recursos são resgatados para cobrir o desencaixe. A princípio isso parece um contrassenso captar recursos, que custam mais que o CDI mais impostos, para aplicar a CDI menos impostos.

Considerações da análise:

– Utilizaremos a taxa do CDI como referencial para aplicação de recursos, considerando o mesmo período da análise das taxas de conta garantida e de capital de giro, temos um CDI médio de 0,85% ao mês.

– Como política de mitigação do IOF incidente sobre os recursos aplicados, adotamos que somente serão resgatados recursos com mais de 30 dias de aplicação, e que sempre os recursos aplicados primeiro serão resgatados primeiro.

– O IR recolhido sobre os rendimentos das aplicações não serão considerados, pois são integralmente compensados no balanço da empresa.

– Neste exercício teremos um volume de R$10.000.000,00 de recursos captados acima do efetivamente utilizado para ser mantido aplicados (colchão de liquidez).

– Os recursos, R$10.000.000,00, serão captados em uma operação de capital de giro pelo prazo de 1 ano ao custo de 1,64% ao mês (custo médio apurado pelo Banco Central para esta modalidade).

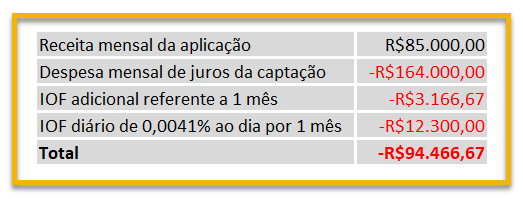

Primeira etapa cálculo do custo do colchão de liquidez:

Volume: R$10.000.000,00.

Taxa de aplicação: 0,85% ao mês.

Custo de Captação: 1,64% ao mês.

IOF adicional de 0,38% flat diluído em 12 meses.

IOF de 0,0041% por dia corrido.

Clique na imagem para ampliar.

Assim temos que custa R$94.466,67 por mês manter um colchão de liquidez de R$10.000.000,00.

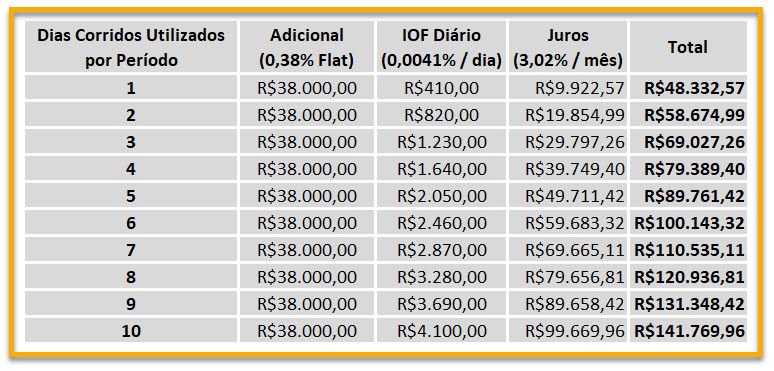

Agora vamos fazer uma série de simulações de custo do uso da conta garantida, e para tanto adotaremos as seguintes premissas:

Saque da conta garantida: R$10.000.000,00.

Custo de Captação: 3,02% ao mês.

IOF adicional de 0,38% flat diluído em 12 meses.

IOF de 0,0041% por dia corrido.

Clique na imagem para ampliar.

Como fazer a leitura da tabela acima?

Exemplos:

A) Fazer o uso de R$10.000.000,00 por 1 dia de conta garantida custa R$48.332,57

B) Usar R$10.000.000,00 da conta garantida por 1 dia cobrir e voltar a usar novamente por mais um dia custa 2 x R$48.332,57 = R$96.665,14

C) Usar R$10.000.000,00 da conta garantida por 6 dias seguidos custa R$100.143,32.

Da tabela acima também podemos estimar gastos com usos de valores inferiores a R$10.000.000,00 basta calcular a proporção do uso da conta garantida como diretamente proporcional a despesa.

Mas em geral temos o seguinte, para usos de R$10.000.000,00 da conta garantida, as únicas combinações de usos em que não vale a pena a construção de um colchão de liquidez são: se a empresa toma uma única tomada de recursos da conta garantida por um período inferior a 6 dias, todas as outras combinações geram gastos mais elevados, ou seja, o uso de conta garantida como instrumento de cobertura de furos no fluxo de caixa somente é positivo para um conjunto muito limitado de situações, o que o torna extremamente não recomendável.

Já a gestão do fluxo de caixa com o uso de colchão de liquidez, além de um menor custo tem uma série de benéficos colaterais como:

– Com o colchão de liquidez você pode negociar melhor as renovações das operações de crédito, pois você pode demonstrar força nas negociações quitando as operações. Você tem caixa e não fica refém de ter que obrigatoriamente aceitar uma renovação a qualquer taxa.

– Você também pode usar o colchão de liquidez para fazer bons negócios na sua atividade, no dia a dia das empresas sempre aparecem oportunidades de uma compra de matéria prima avista com um bom desconto, ou mesmo a liquidação antecipada do título de um fornecedor com um bom deságio, com o caixa disponível você tem a agilidade para não deixar as oportunidades passarem.

– Para empresas de commodities, onde o preço é dado pelo mercado, você pode administrar melhor o momento de venda da produção, não sendo obrigado a vender justamente por demanda de caixa do departamento financeiro.

Em resumo o que parece ser um contrassenso é na verdade a melhor maneira de gerenciar caixa, e o just in time de dinheiro raramente é eficiente.

Lembramos também que medir o Custo Efetivo Total e o Spread pago nas operações de crédito também são duas práticas muito importantes para a redução de custos financeiros.

Independentemente de você utilizar ou não o colchão de liquidez, veja este artigo e planilha para tomada de decisão de se devo cobrir ou não uma conta garantida com recursos aplicados?